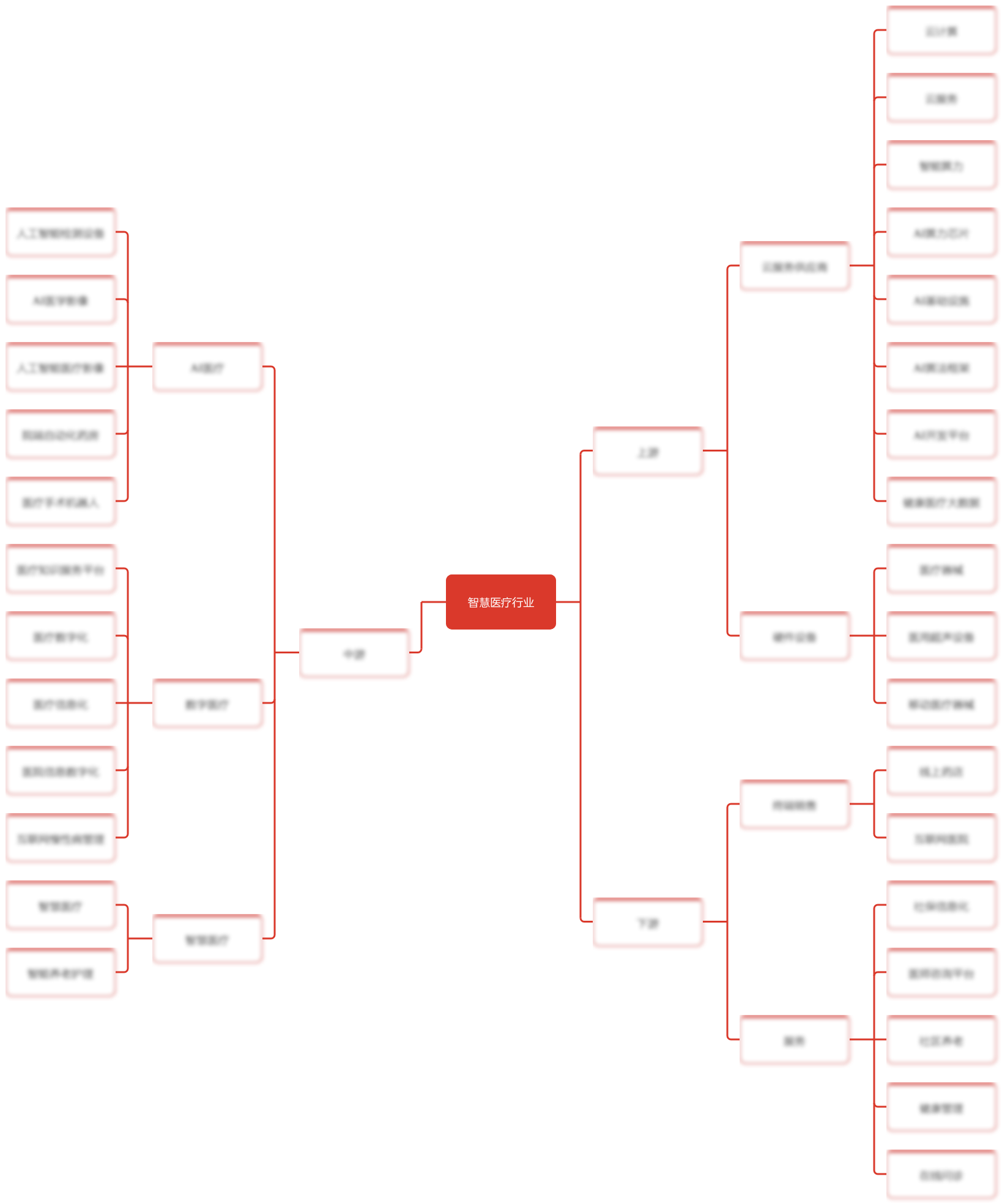

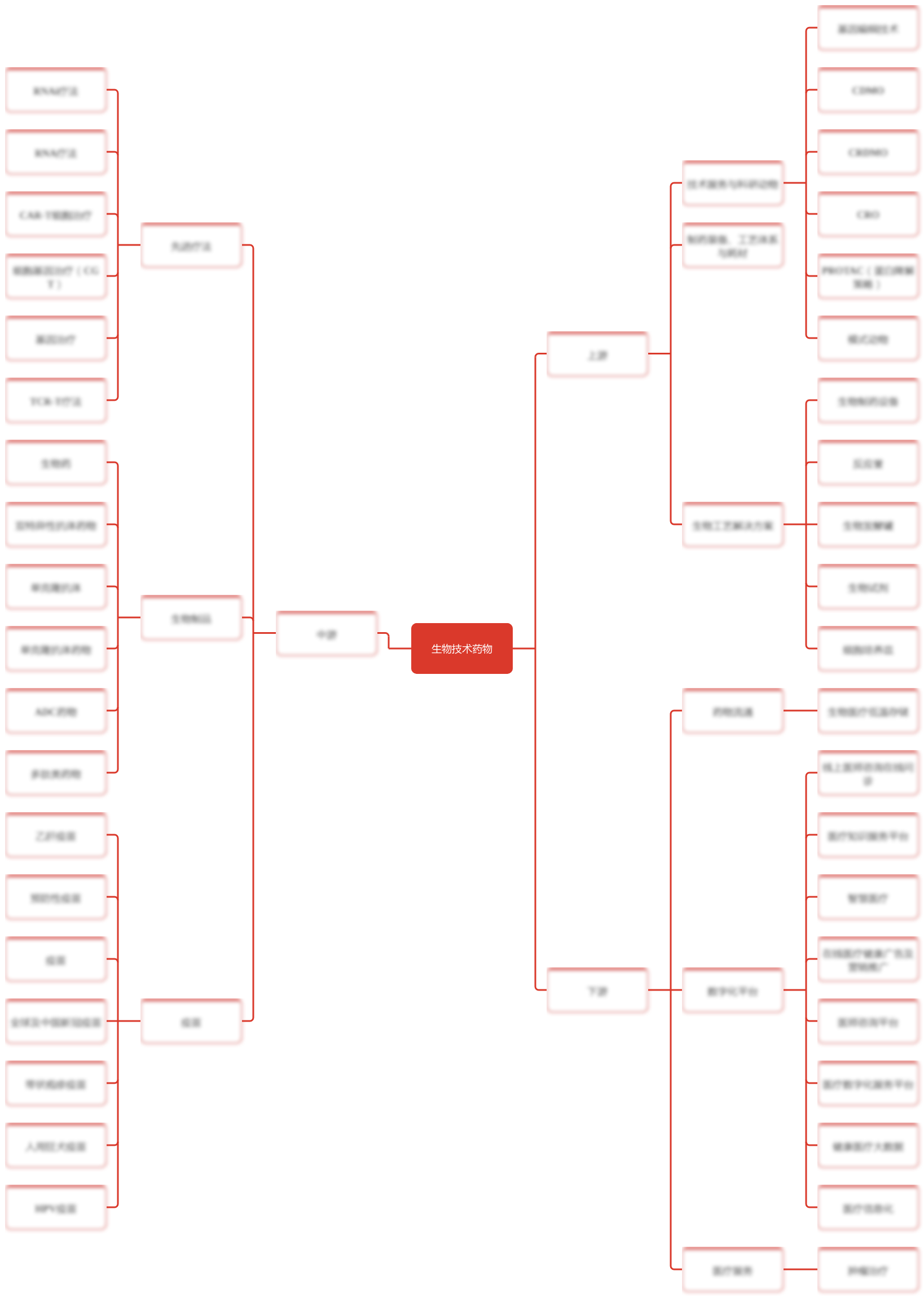

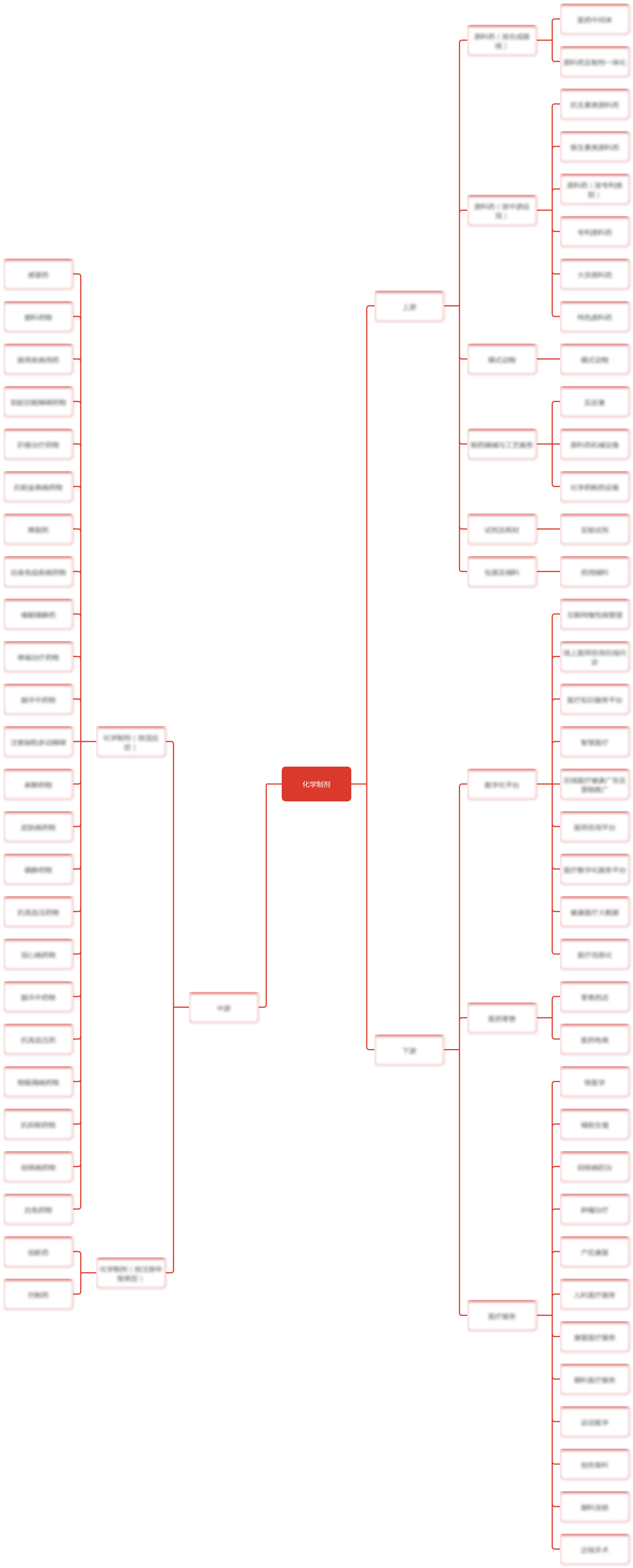

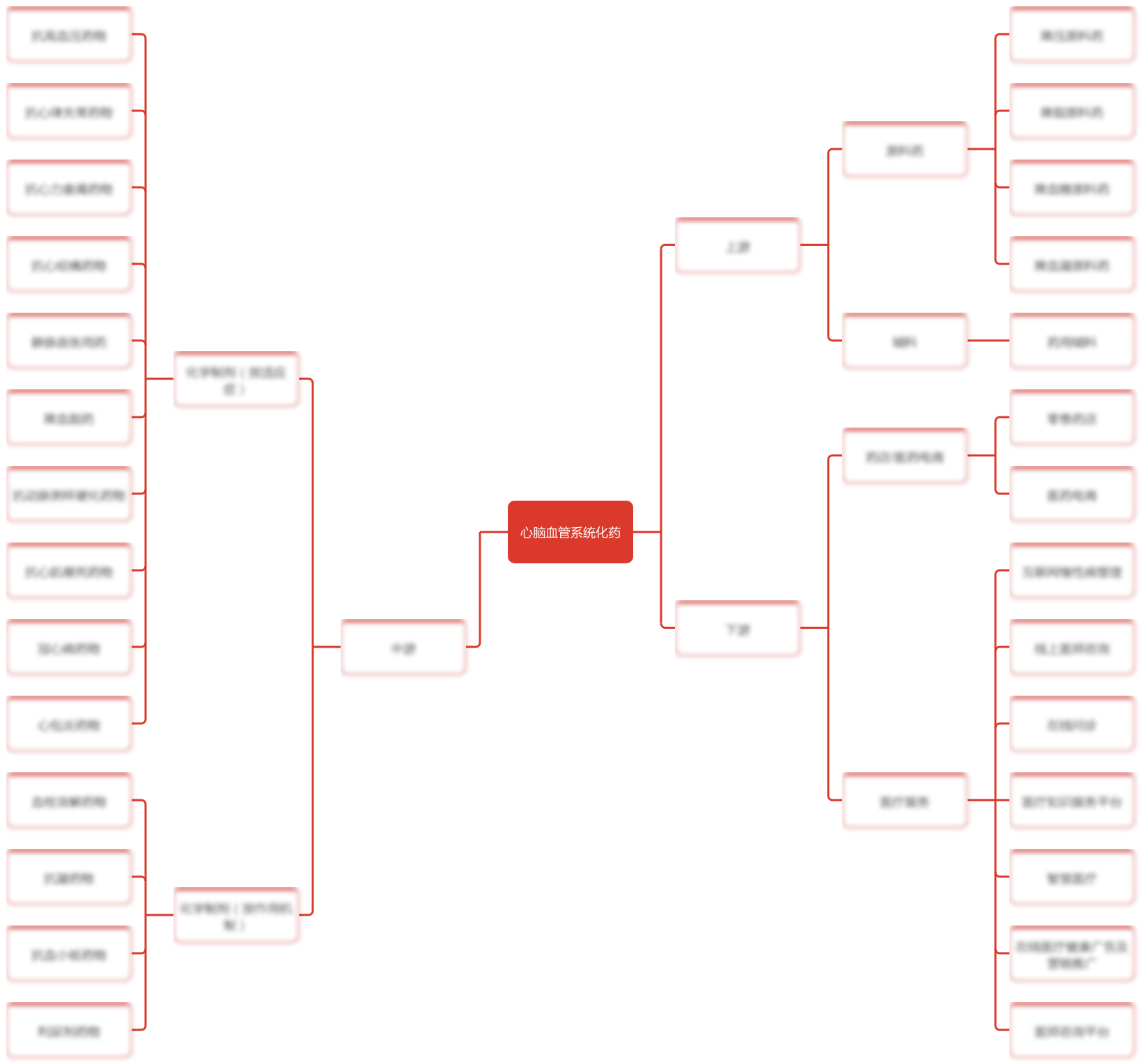

在智慧医疗进程中,应用层的医疗信息系统是关键部分。中国医疗发展前期,各医院的初级IT系统技术门槛低,据统计中国医疗信息化产品供应商超过600家,经过多年的发展和优胜劣汰,并购重整,中国A股的上市公司已经有12家,其中,卫宁健康、万达信息、东软集团、思创医惠等企业是市场的领先者。核心管理系统和电子病历又是医疗信息化现阶段最重要的领域且占比最高的两个细分赛道。2020年,中国医院核心系统的市场规模为53.9亿元,比2019年增长18.3%,当前核心管理系统市场中,卫宁健康、东软、创业慧康、东华医为和重庆中联位列前五,CR5合计市占率达到38.9%。2020年中国电子病历系统解决方案市场规模为17.4亿元,同比增长19.2%,中国电子病历市场领先的CR5厂商的市场份额为58.5%,嘉和美康、卫宁和海泰医疗市场份额较大。2020年,中国医院核心管理系统解决方案市场中CR10的厂商的市场份额为56.2%,相比2019年的62.3%集中度略有下降,与之类似2020年电子病历市场集中率也少量下滑。主要原因是由于政策驱动下的区域中小型医院需求高增,导致头部独立软件开发商(ISV)无法覆盖中小医院,区域性中小独立软件开发商抢占了更多的市场。

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢

未经平台授权,禁止转载

未经平台授权,禁止转载

产业链阅读权益

产业链阅读权益