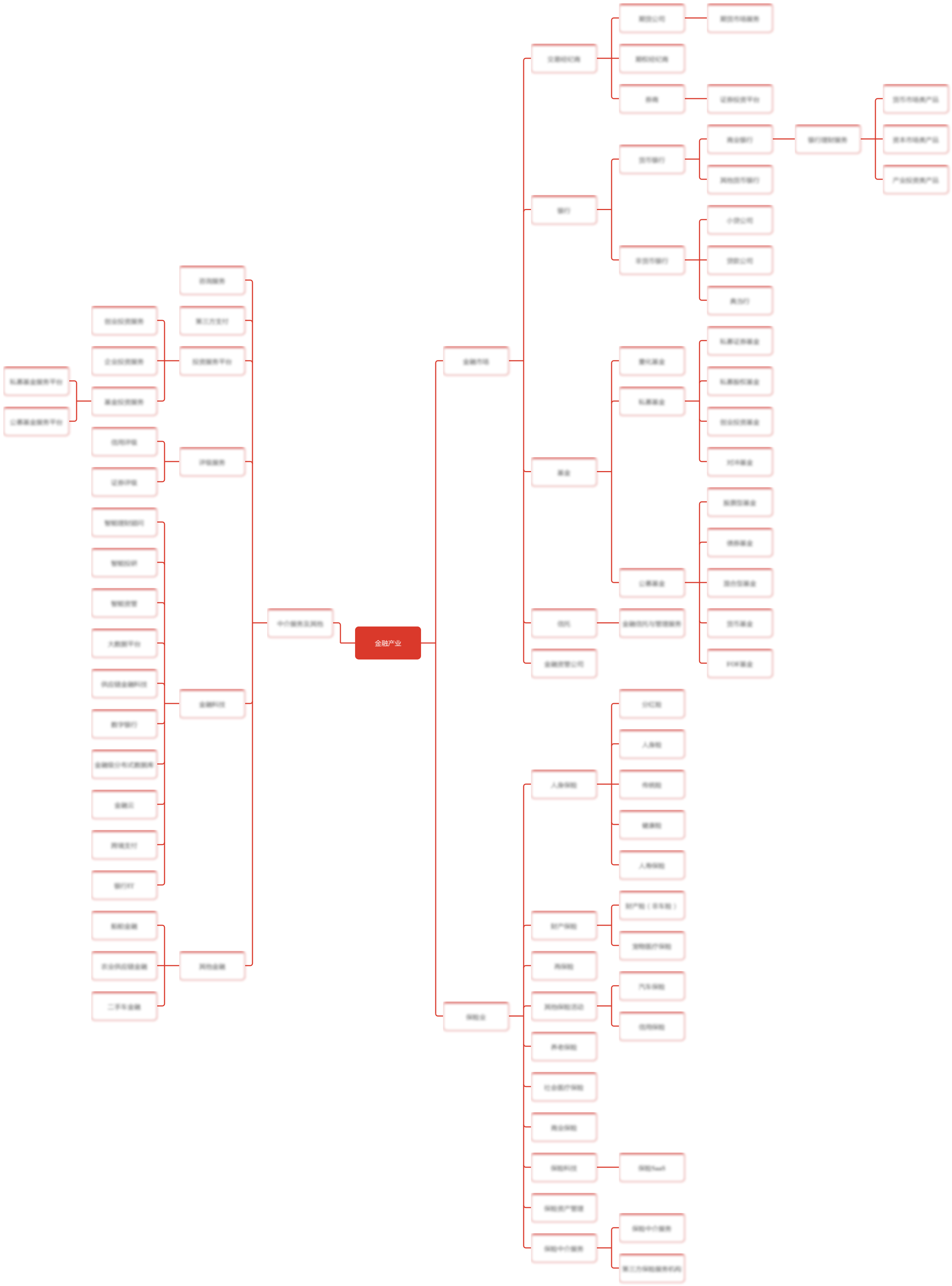

金融行业的泛资管主要为两个方向,分别为机构角度和顾客角度。从机构角度来看,主要应用为资产管理方向的to B业务,按主体划分,可分为银行资管、保险资管、券商资管和基金资管。人工智能在资产管理方面多用于内部决策,应用场景主要有量化策略、智能投研和智能尽调三个方面,通过大数据、知识图谱、量化模型等技术帮助金融机构作出更为高效合理的资产管理决策。从资产管理角度来看,人工智能主要在满足金融机构的三大诉求:(1)随着资管的发展,信息的复杂程度与日俱增,投资决策的变动因子增加,利用人工智能,进行更为大规模且高速的复杂计算;(2)减少人力成本;(3)规避人工作业带来的主观和风险。从客户角度来看,其主要的业务着力于财富管理。按照主体来看,可分为银行理财、保险销售和证券经济等等。可以看出财富管理更偏向于c端业务,其主要工作集中于前台,因此人工智能在财富管理方面的应用主要集中在智能营销和智能投顾两个方面,对于客户服务的需求较明显。人工智能主要满足财富管理的两大诉求:(1)减少人力成本;(2)提高财富管理的专业程度;(3)财富管理的批量化、自动化,从而降低财富管理的边际成本,使财富管理服务于长尾客户。

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢

未经平台授权,禁止转载

未经平台授权,禁止转载

产业链阅读权益

产业链阅读权益