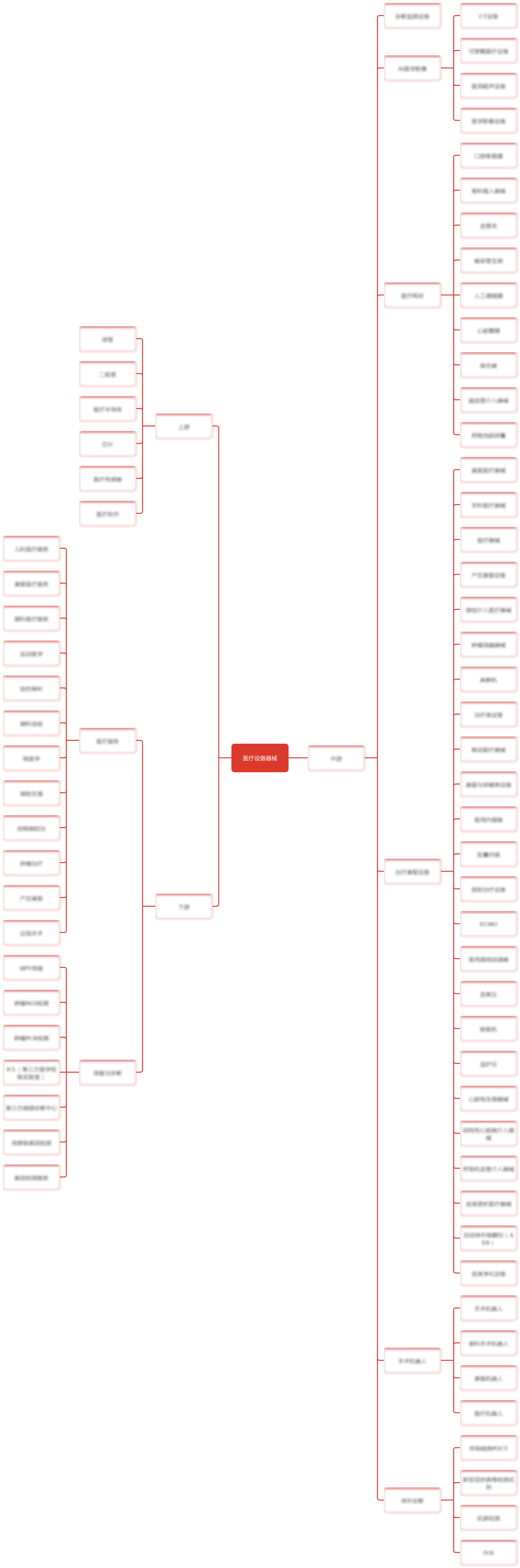

中国吻合器竞争格局如下所示:(1)第一梯队:强生、美敦力。该梯队企业产品线完整,产品基本覆盖管型吻合器、直线切割吻合器、直线形吻合器、腔镜用直线型切割吻合器等,且研发生产能力行业领先,目前均已研发出电动吻合器。企业整体实力强劲,形成规模效应。(2)第二梯队:戴维医疗、天臣医疗、瑞奇外科等企业。该梯队企业市场进入时间较晚,但在开放式吻合器领域已能与第一梯队企业竞争,而在腔镜吻合器领域,由于技术要求较高、专利壁垒高,该梯队企业再竞争中处于较弱势地位。(3)第三梯队;逸思医疗、普润医疗、风和医疗等企业。该梯队企业的资金实力和资产规模,相对较小,与国内外行业龙头相比仍有一定差距。

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢

未经平台授权,禁止转载

未经平台授权,禁止转载

产业链阅读权益

产业链阅读权益