智慧教育设备是基于互联网连接硬件和软件的平台,运用人工智能和大数据等信息技术,实现不同程度的传感互联和人机交互,满足教育领域不同应用场景教与学需求的新型智能硬件终端产品,既有传统教育设备的功能迭代,又有新型智能设备的场景延伸。按付费群体划分,智慧教育设备市场可分为机构级市场和消费级市场。从应用领域上看,教育智能设备市场可以分为①主要服务于个人终端服务的TO C学习市场和②针对数字校园教学解决方案的TO B学习市场(包括教学机器人)。本报告聚焦于面对学校、培训机构和相关政府部门的机构级智慧教育设备市场。

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢

未经平台授权,禁止转载

未经平台授权,禁止转载

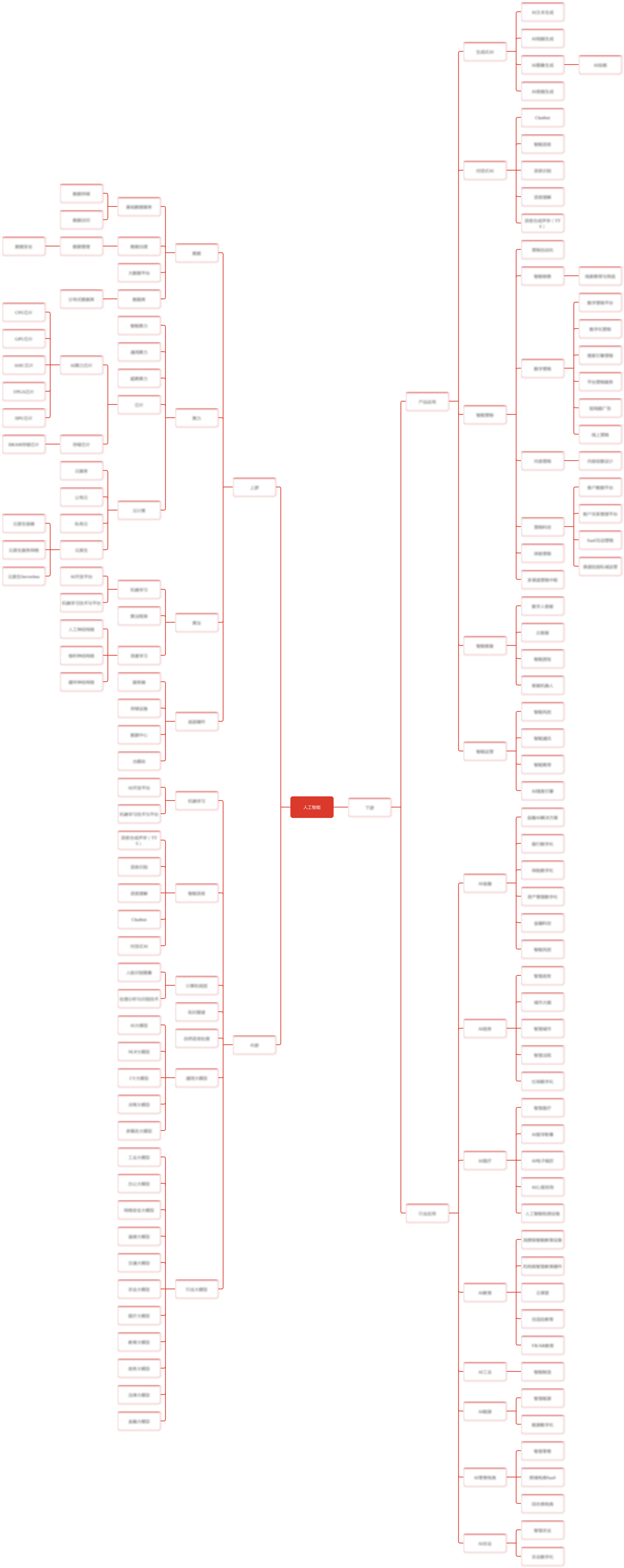

产业链阅读权益

产业链阅读权益