全球耐高温尼龙市场集中度高,行业竞争激烈,头部企业占据40%的市场份额。中国在80年代后才开始发展特种工程塑料,技术和产量远远落后于国外发达国家,市场竞争力较为薄弱。耐高温尼龙行业集中度分层明显,第一梯队以帝斯曼、杜邦、三菱瓦斯、艾曼斯为代表的国际巨头,2020年均实现产能达到万吨以上,第二梯队以金发科技、三立本诺、沃特股份、新和成等为代表的在中国比较具有竞争力的化工企业,具备国产化替代潜力。截至2022年,沃特股份有5,000吨/年高温尼龙的产能,金发科技具有15,000吨的产能,金发科技是第二梯队种最具潜力的企业,截至2022年底,金发科技已具备年产2.1万吨PA10T/PA6T的合成树脂能力。第三梯队是产能、技术较弱,但比较具有竞争力、具有潜力的生产商。

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢

未经平台授权,禁止转载

未经平台授权,禁止转载

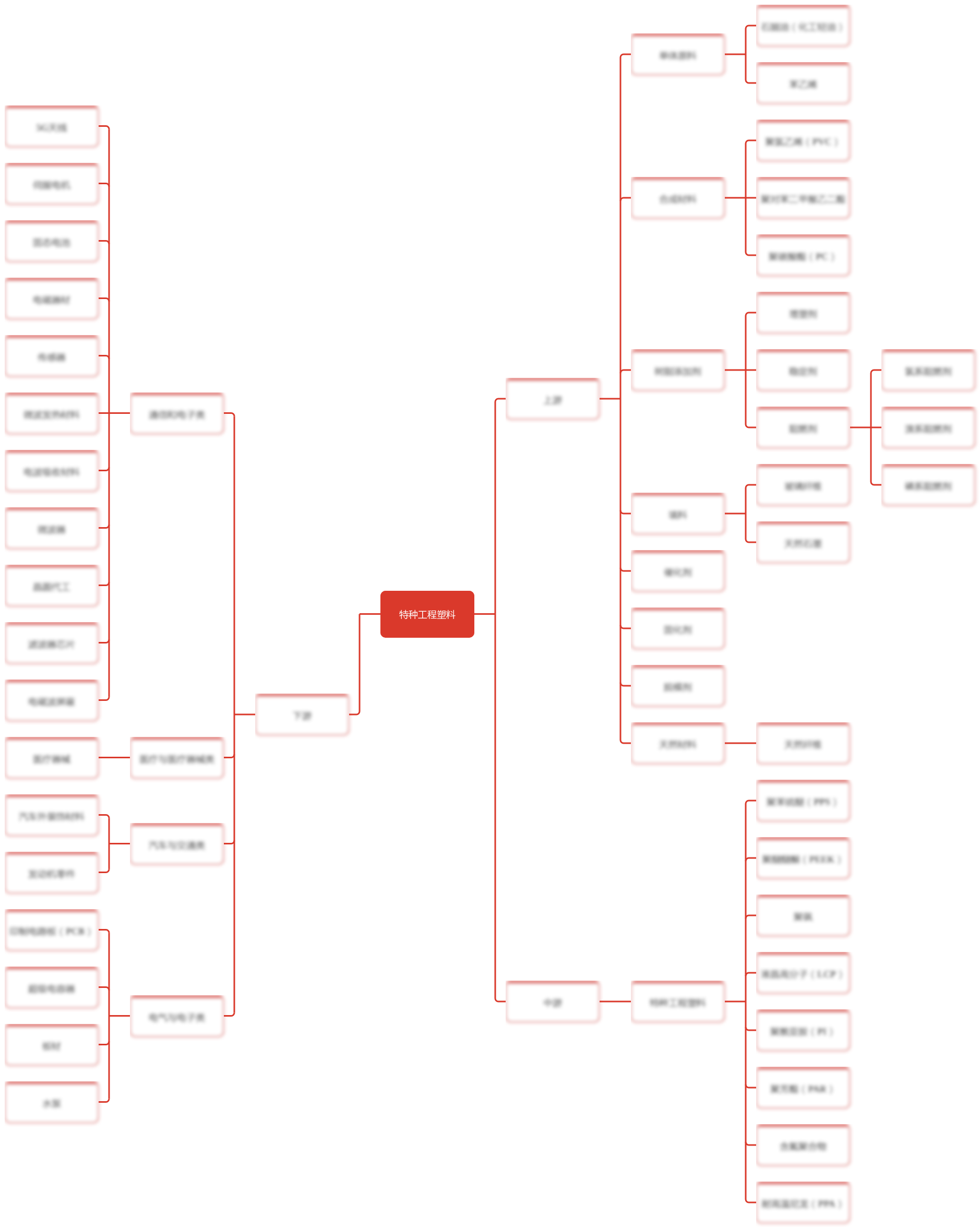

产业链阅读权益

产业链阅读权益