系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

电竞直播为端游带来新的发展方向

2018英雄联盟LPL赛区职业赛事直播观赛人次超过150亿,直播观赛时长超过25亿小时,是目前为止全球范围内已公开电竞直播数据的最高纪录。电竞在游戏传播与用户忠诚度的培养上收效明显,这使得近年来在手游冲击下日渐疲软的端游焕发出了新的活力。电竞行业的发展带动了众多国产大型网络游戏对PVP模式的游戏性进行更深层次的探索,通过对游戏竞技属性的提升来延长网络游戏的生命周期。

网络游戏行业定义及核心技术分类

网络游戏,又称在线游戏,是以互联网为传输媒介,由游戏运营商采用专业的游戏服务器进行管理和运营,玩家通过游戏客户端软件为体验交互窗口,实现娱乐、休闲、竞技、交流的多用户在线游戏。

广义上,网络游戏又包括移动端网络游戏(以下简称为“手游”)、网页网络游戏(以下简称为“页游”)和主机网络游戏。狭义上,网络游戏仅指以电脑客户端为体验交互窗口的在线游戏,又称为“端游”。本文主要的研究对象为狭义的网络游戏,即以计算机客户端为窗口为用户提供游戏体验的网络游戏。

网络游戏的主要类别

来源:公司官网,头豹研究院编辑整理

中国网络游戏行业产业链分析

中国网络游戏行业上游市场参与者主要是游戏研发团队、大IP版权提供商及通讯服务提供商,产业链中游由运营商、平台商、及渠道商组成,产业链下游则涉及网吧、PC设备等硬件支持行业与电竞、直播行业等。

中国网络游戏行业产业链

来源:头豹研究院编辑整理

上游:

中国网络游戏产业链上游主要由游戏研发团队、通讯服务提供商及大IP版权提供商组成。网游企业成本主要以对游戏研发团队的分成支出、IP版权支出及支付给通讯服务提供商的网络使用费等构成。受网络游戏产业链特点及网游平均生命周期较短的因素影响,销售费用及管理费用支出占比较高。

中游:

中国网络游戏产业链中游主要由网游运营商、平台商、渠道商组成。游戏研发团队负责游戏开发、更新及技术支持。游戏运营商负责游戏服务器的搭建,游戏的推广、运营和维护等。由于PC客户端游戏运营商掌握着主要渠道资源,话语权高于游戏研发商。从产业链话语权看,游戏运营平台话语权最高,游戏运营商次之,在PC客户端游戏实际运营过程中,产业链各环节同样存在纵向一体化的现象。

下游:

中国网络游戏产业链下游主要涉及网吧、电子竞技、游戏直播、文化传播等行业。网吧行业直接为玩家提供设备支撑,是直接相关的下游行业,网络游戏产业链的发展直接促进网吧行业市场扩大。在泛娱乐化趋势下,影视、动漫、文学均可与游戏产业相互融合,优质IP能为游戏吸引大量人气资源。

中国网络游戏行业市场规模分析

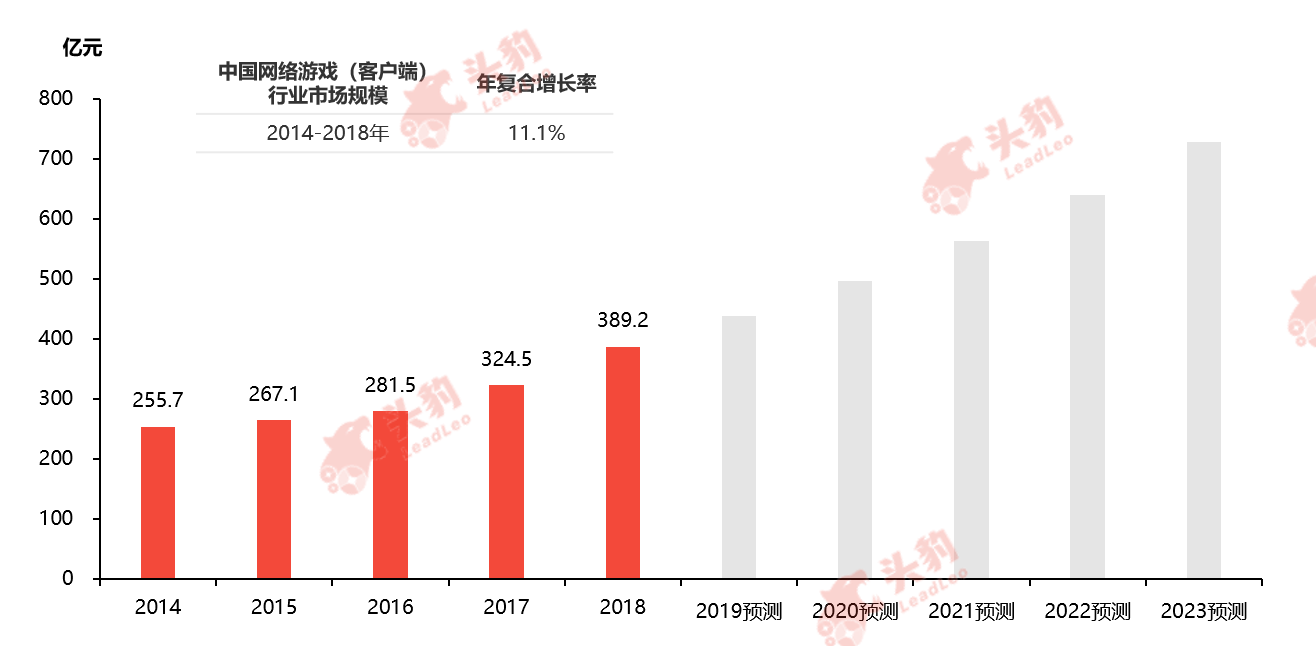

中国客户端网络游戏市场近年来逐渐趋于稳定,受移动网络游戏市场爆发增长的影响,其所占总体网络游戏市场份额呈现逐年下降的趋势。2018年,PC客户端网络游戏市场规模(以营业收入计)达389.2亿人民币。

尽管大量游戏用户从端游迁移至手游,客户端网络游戏对应的市场需求仍然存在。主要原因如下:

(1) 客户端游戏用户重视游戏产品质量,更看重游戏的互动性、玩法设计及游戏体验,现有的移动设备难以提供与其需求匹配的游戏体验,故而端游的用户粘性使其市场规模相对稳固。

(2) 经典客户端游戏依旧表现出色。一方面占据市场主要份额的竞技类客户端游戏如英雄联盟、绝地求生、DOTA2等游戏继续保持良好的发展,这类产品稳定的在线人数和周期性的联赛日程使端游在较长生命周期内始终维持着流量与热度。另一方面,经典角色扮演类客户端游戏依然维持着旺盛的生命力,部分热门产品依旧保持着在线玩家人数与收入的正向增长。经典产品的IP转化成为成熟的产业链,大IP的文化产品及周边也进一步扩大了游戏的宣传范围,为游戏带来源源不断的新用户。

(3) 直播平台的迅速发展,为网络游戏提供了新的推广渠道。游戏直播产业链的发展帮助网络游戏聚拢玩家,使玩家在非游戏时间内仍能以主播第一视角浸入游戏环境,实现游戏与生活的融合。直播平台的迅速发展为非游戏玩家提供了解网游内生态及吸引了大量非游戏玩家的关注,为游戏提供了新的推广渠道,有助于帮助客户端游戏聚拢潜在玩家。

预计未来五年,中国网络游戏行业端游市场将继续保持稳定的增长趋势。

中国网络游戏(客户端)行业市场规模(以营业收入计),2014-2023年预测

来源:头豹研究院编辑整理

中国网络游戏行业驱动因素分析

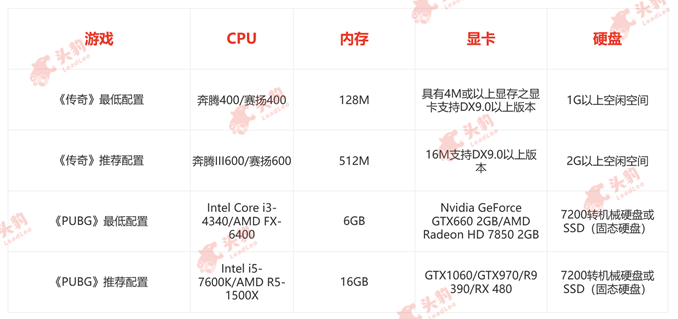

Ø 设备参数的不断升级

网络游戏是电脑硬件技术发展的重要驱动力,游戏玩家不断对现有设备提出更高的要求,希望不断升级到更好的游戏设备以增强游戏体验,源源不断的设备改善需求将进一步加速电脑硬件设备的技术研发及商业化进程。硬件端的发展也反向助推了网络游戏的发展,核心硬件的成熟技术为玩家们带来了更好的游戏体验,促使电子竞技也将逐渐趋向职业化、全民化。

中国网络游戏配置要求变化

来源:头豹研究院编辑整理

Ø 用户付费趋向的不断发展

计时收费盈利模式已普遍被玩家接受,在线玩家基数可直接转化为稳定收入。电子竞技与游戏直播的大众化使网络游戏的玩家范围逐渐扩大,玩家标签逐渐趋向于复杂化。针对不同人群的消费差异,游戏产品的盈利模式逐渐丰富,虚拟道具、皮肤外观、宠物等盈利产品逐渐取代高属性装备成为盈利的主要来源。

Ø 电子竞技与直播的快速发展

由于端游操作复杂性远高于移动游戏,具备先天的竞技基础,在当前社交娱乐游戏大幅向移动端迁移的大背景下,端游研发团队通过不断增强角色操作性与对战配合性,赋予端游产品更强的电子竞技属性。目前,中国大型端游运营团队高度重视游戏内赛事组织工作,从《英雄联盟》LPL联赛到《剑侠情缘叁》大师赛,端游寄希望于通过电子竞技的游戏性维系游戏核心玩家。

中国网络游戏行业发展趋势

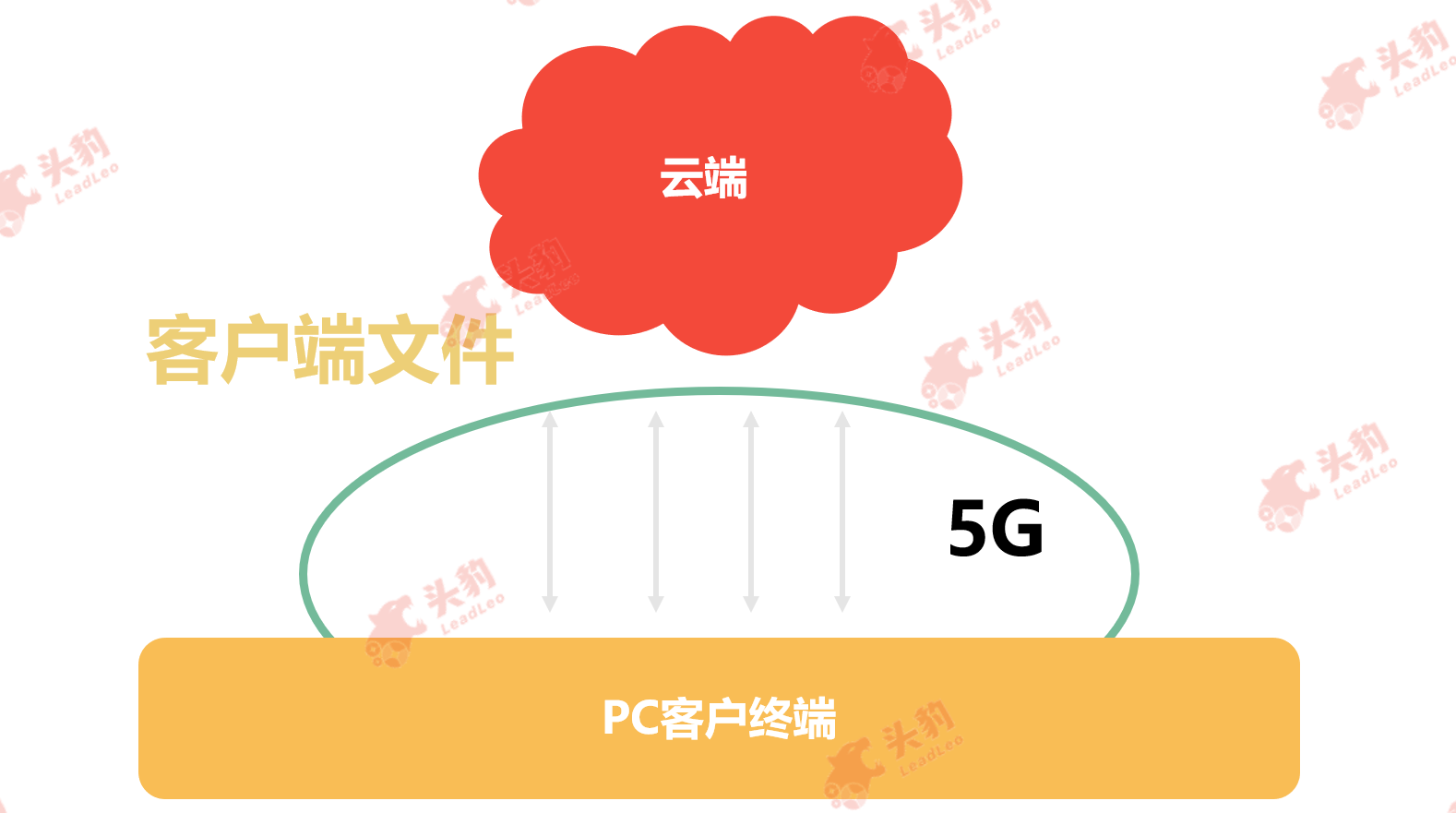

Ø 通讯技术的进步使网游云端化

网络通讯技术的发展可使网络游戏云端化,从而实现客户端文件的减小。随着5G时代的到来,低即时传输速率等网络问题迎刃而解,通过云端化技术,将大体量的客户端文件从硬盘迁移至云端储存,降低了对PC端属性参数的要求,使低配笔记本电脑玩高品质游戏成为可能。

5G技术推动云游戏发展

来源:头豹研究院编辑整理

Ø 端游客户流向手游网游

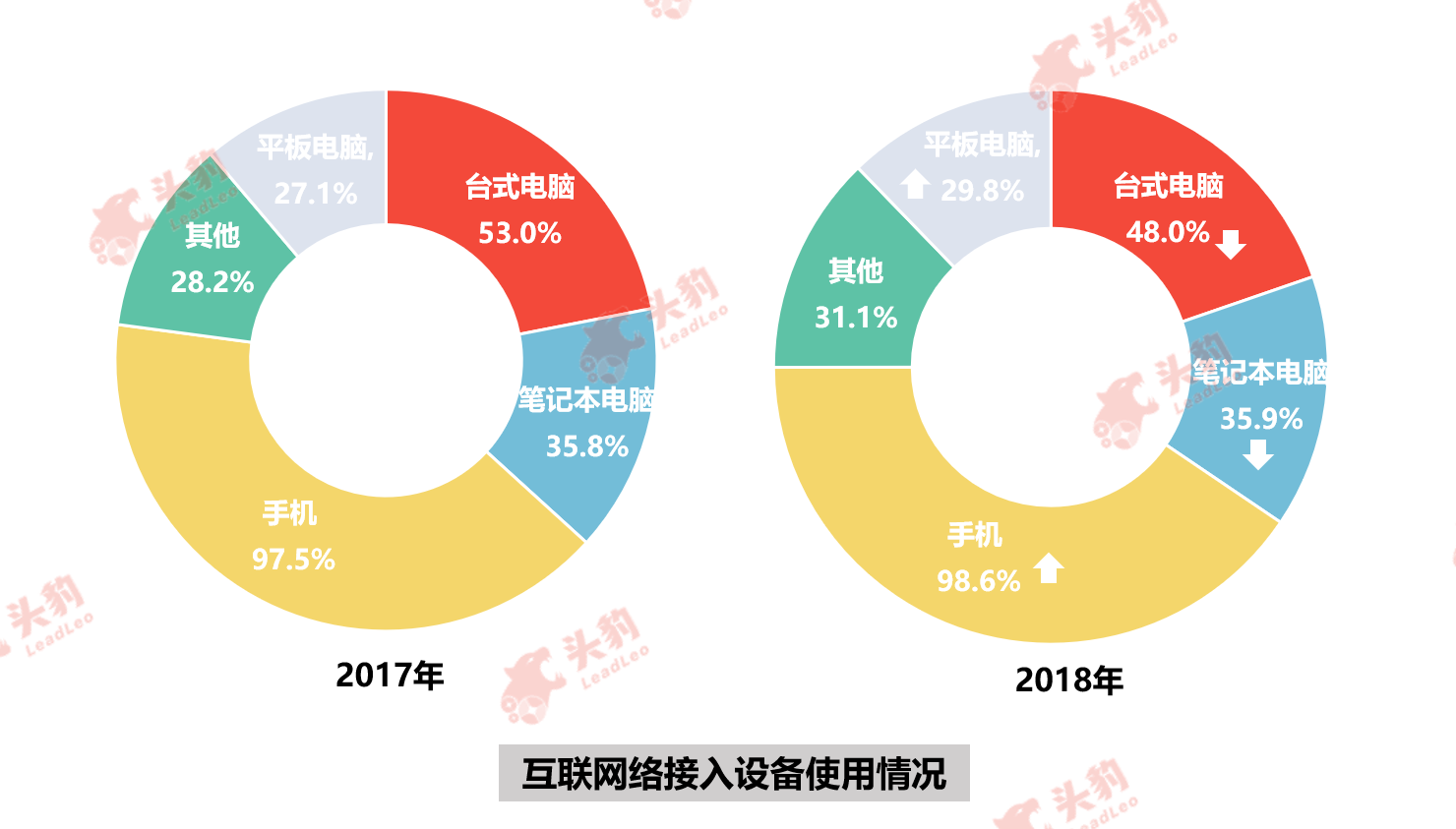

4G网络的普及与移动设备属性的发展使移动网络用户逐年增多,为移动游戏提供了不断增加的潜在玩家。未来智能手机CPU处理能力、内存容量、显示屏尺寸等硬件性能还将在现有基础上大幅提高,世界观宏大、游戏策略复杂、多人交互、画面精美的网络游戏应用于移动端得以实现。未来移动通讯服务也将进一步向5G发展,这为制作更为精良的移动游戏的出现提供了技术支持,随着移动网络游戏视觉效果、游戏体验逐渐赶超传统端游,将有更多端游玩家迁移至手游。

互联网接入设备使用情况

来源:中国互联网络中心,头豹研究院编辑整理

Ø 制造日趋精良,内容不断创新

移动游戏的发展对客户端网络游戏市场形成了有力冲击,作为游戏类型中发展最久、受众最多的传统游戏模式之一,中国端游的发展目标已实现从量到质的转变,精品化仍是未来端游行业的重要发展方向,通过消费者“用脚投票”的筛选,最终画面精致、模式多样、故事丰富的精品网游将在竞争激烈的市场中存活下来。

中国网络游戏市场发展趋势

来源: 头豹研究院编辑整理

深度见解

无论是在研发端、代理端还是平台端、运营端,中小型端游企业由于在资金、用户、产品等方面无法形成规模效应,生存空间都受到较大限制。在研发领域,客户端网络游戏高昂的研发投入使单一工作室难以应对政策性市场寒冬及游戏宣发失败带来的财务压力。在代理领域,规模较小的网络运营商受渠道限制难以争取到大热IP,在进口游戏代理业务中议价能力较弱。目前中小型网游企业正在逐步淡出竞争激烈的网游市场,以中小型研发工作室为标的的兼并收购案例近年来不断增多,端游行业整合趋势日益明显,市场集中度不断提高。

相关推荐

2023年中国天然气重卡行业概览: 销量暴涨,渗透率创新高(独占版)

中国天然气与柴油价格拉大,天然气重卡经济性优势凸显。本篇报告主要关注以下内容:1)行业暴涨驱动因素有哪些?2)行业市场规模是怎样的?3)行业上下游产业链如何相互影响?4)行业竞争格局如何?

2023年中国天然气重卡行业概览: 销量暴涨,渗透率创新高(摘要版)

中国天然气与柴油价格拉大,天然气重卡经济性优势凸显。本篇报告主要关注以下内容:1)行业暴涨驱动因素有哪些?2)行业市场规模是怎样的?3)行业上下游产业链如何相互影响?4)行业竞争格局如何?

2023年中国重医美行业概览报告(摘要版)

中国重医美行业需求稳健增长,供给机构门槛提升,驱动市场规模进一步扩张。2018-2022年中国重医美行业的市场规模实现从717到1,061亿元的增长,年复合增长率为10.3%。预计2023-2027年中国重医美行业的市场规模将从1,205增至1,760亿元,年复合增长率为9.9%。

2023年中国重医美行业概览报告(独占版)

中国重医美行业需求稳健增长,供给机构门槛提升,驱动市场规模进一步扩张。2018-2022年中国重医美行业的市场规模实现从717到1,061亿元的增长,年复合增长率为10.3%。预计2023-2027年中国重医美行业的市场规模将从1,205增至1,760亿元,年复合增长率为9.9%。

2023年中国半挂车行业概览: 中国重卡市场温和复苏,多领域需求驱动半挂车市场增长(摘要版)

近年来,随着我国对大气污染治理强度的持续提高,重型柴油车逐渐受到了环保部门的高度重视,特别是在乘用车领域,新能源的普及率也在不断提高,几乎每个品牌都参与到了新能源车型的研发中,在此趋势下,重型柴油车也开始朝着电驱动的方向发展。而半挂车作为其中的重要部分,其领域内的新能源驱动车型渗透率不断提升,且多方共同致力于新能源半挂车技术的迭代优化,争取实现性能和性价比的同步升级,早日实现新能源产品的广泛替代。 本文将从驱动因素、产品情况等重点部分对半挂车行业进行解读,并由此切入行业市场需求、竞争格局、市场规模等市场现状的分析和预测。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。