全文字数:2933字,精读时间:5分钟

2020年伴随着COVID-19疫情的爆发,无人零售概念再度受到市场关注

2017年,无人零售概念引起了资本市场和零售业内的高度关注,全年共吸引投资总额超40亿元。

2018年,无人零售行业风向大变,频频传出倒闭、裁员、融资受阻、撤点等一系列负面消息。

2020年,伴随着COVID-19疫情的爆发,无接触配送、无人零售成为居民购买生活物资的主流方式。中百仓储和阿里巴巴旗下淘鲜达共同建设“火神山”医院无人超市,美团、饿了么、盒马、瑞幸、喜茶等平台相继推出无接触配送、无接触取餐服务。

在COVID-19疫情爆发的特殊背景下,无人零售行业迎来“破局”机会,将获得更广阔的发展空间。

无人超市仍处于试验阶段,尚未大规模推出

无人零售指在没有营业员、收银员及其他商店工作人员的情况下,由消费者自助进行产品挑选、购买,支付等全部购物活动的零售形态。按业态划分,无人零售可划分为自动售货机、无人货架和无人便利店/超市,其中无人超市仍处于试验阶段,尚未大规模推出。

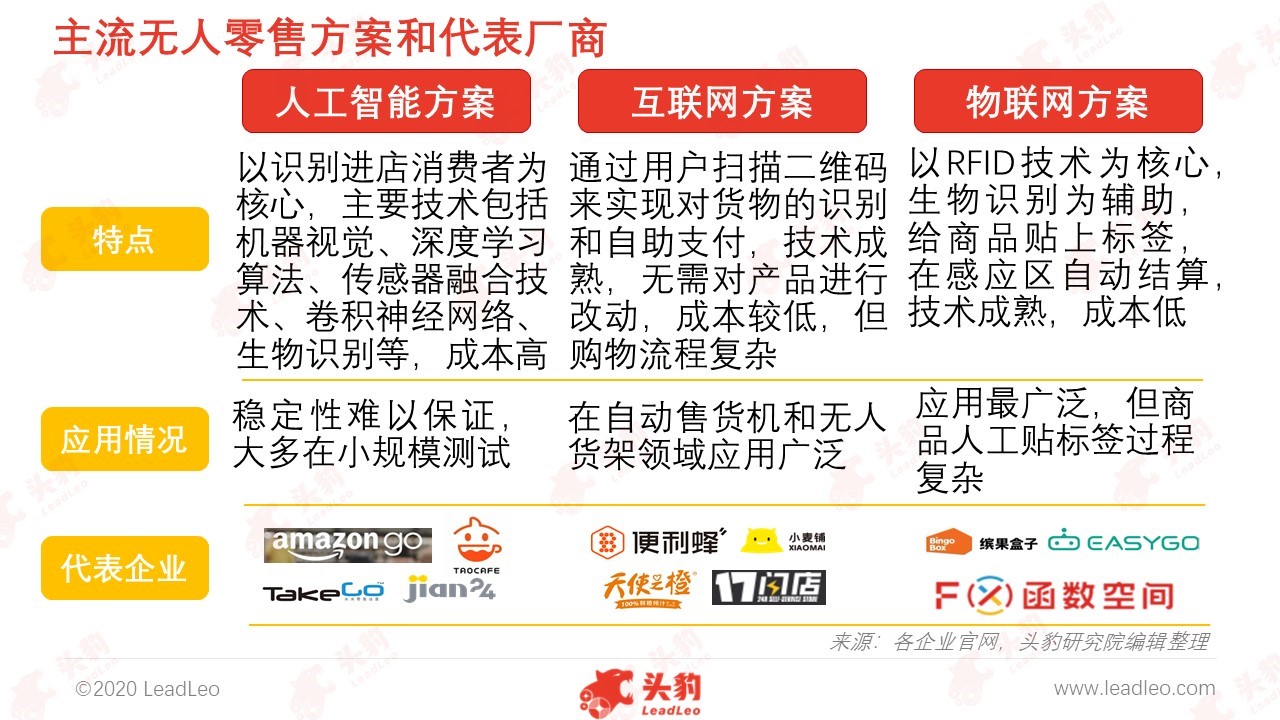

无人零售行业中,互联网方案技术最成熟,物联网方案应用最广泛,人工智能方案被认为是行业未来主流的技术方案

现阶段,无人零售行业技术方案可划分为人工智能方案、互联网方案和物联网方案三种:

(1)人工智能方案:核心技术是机器视觉、深度学习算法、传感器融合技术等,现阶段大多在小规模测试,代表企业有Amazon Go、阿里淘咖啡、TakeGo和简24等;

(2)互联网方案:以二维码技术为核心,生物识别技术为辅,代表企业有便利蜂、小麦铺、天使之橙等。互联网方案在自动售货机和无人货架领域应用最广泛,但现阶段面临顾客逃避付款问题;

(3)物联网方案:以RFID技术为核心,生物识别技术为辅,代表企业有缤果盒子、EasyGo、Fx函数空间等。物联网方案具有成本低、技术成熟的特点,且在货物识别和防盗方面更具优势,在无人零售行业应用也最广泛,但商品人工贴标签过程复杂。

整体而言,无人零售行业中物联网方案占主导地位,人工智能方案现阶段尚处于试点、摸索阶段,但未来伴随着人工智能技术的不断完善,或将成为无人零售行业主流。

COVID-19疫情催生无接触需求,2020年无人零售行业规模有望大幅增长

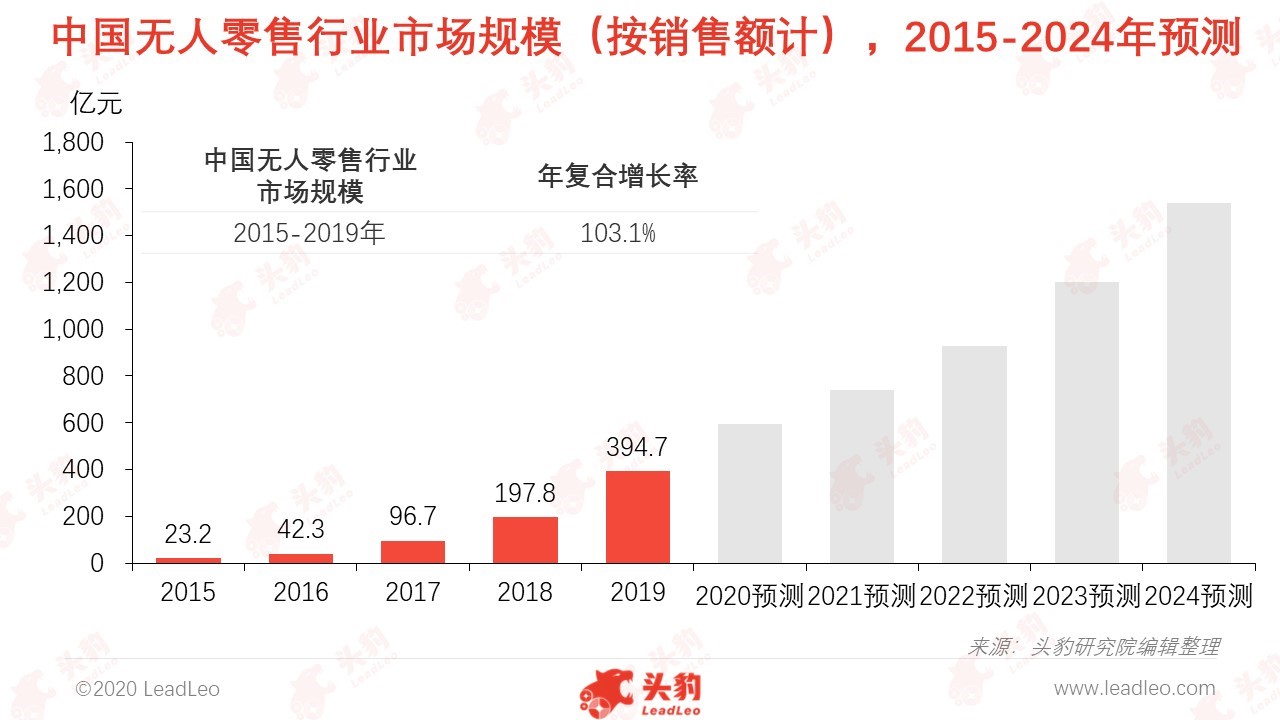

中国无人零售市场已有大量的资本注入,吸引各行业企业竞相进入,无人零售已成为当前中国零售行业发展的重要风口。2015年-2019年,中国无人零售行业市场规模(按销售额计)由23.2亿元增加至394.7亿元,年复合增长率高达103.1%。推动中国无人零售行业发展的因素包含但不限于以下四点:(1)线上流量红利渐失,获客成本逐渐提高,线下拓展成为新的增长点;(2)中国人力成本不断上涨,传统实体零售企业开始考虑以无人或少人化的形式来缩减用工成本;(3)中国居民移动支付习惯逐渐养成,为无人零售提供可持续发展的驱动力;(4)无人零售备受资本青睐,在资本的加持下,无人零售企业规模得以迅速扩张。

预计2019-2024年,中国无人零售行业市场规模将保持较高水平的年复合增长率继续增长,其依据包括但不限于以下三点:(1)2020年,COVID-19疫情催生无接触需求,“无人”、“无接触”购物方式逐渐涌现,尤其是社区无人零售服务开始发挥较大的价值,规模有望大幅增长;(2)近三年,人工智能成为各大领域焦点,但现阶段仍存在部分技术不完善问题,未来随着人工智能技术的不断完善,无人零售店或将实现大规模复制推广,无人零售店及用户数量会出现规模性喷发;(3)自动售货机和无人货架作为传统便利店商业生态的补充,有望成为新零售业态的重要组成部分,发展空间广阔。

线上流量红利渐失,线下拓展成为新增长点

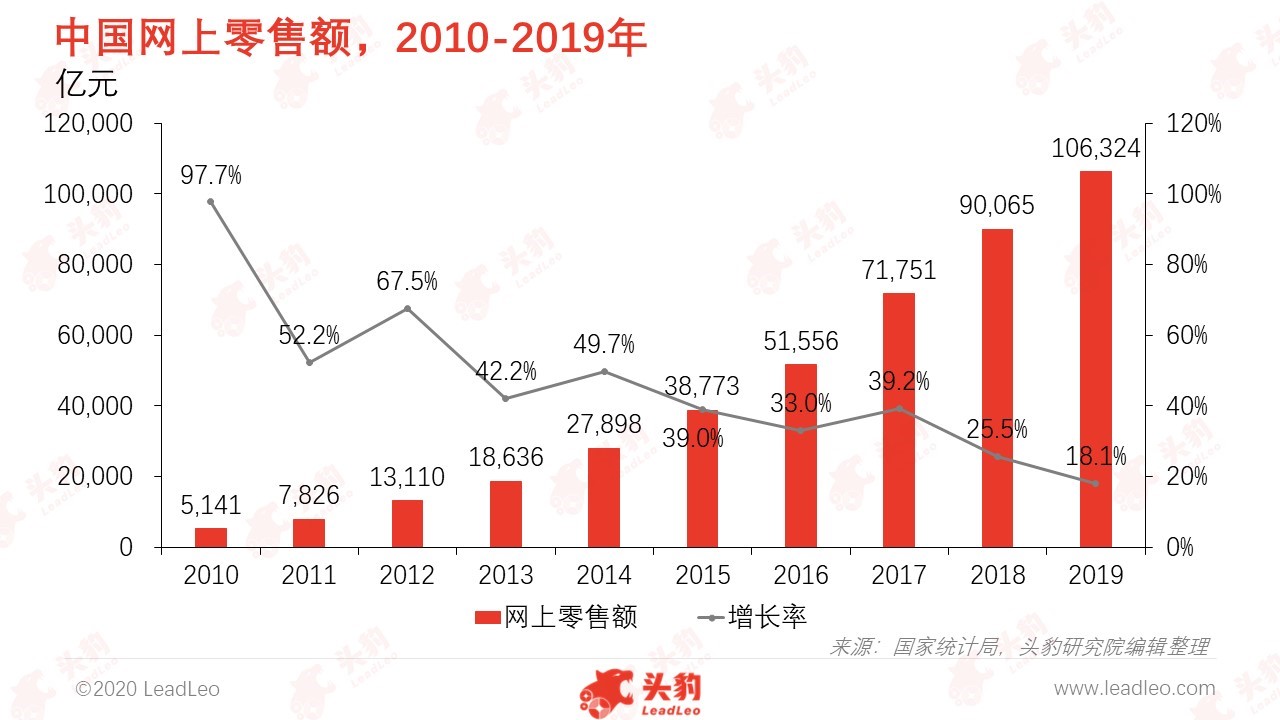

根据国家统计局数据,2019年,中国网上零售额为106,324.0亿元,同比增长18.1%。中国网上零售额增长率由2010年的97.7%下降至2018年的18.1%,预计未来三年中国网上零售额增长率或将持续低于20.0%。伴随着电商行业增速放缓,线上流量红利逐步见底,线上获客成本也大幅增长,从2013年的20-30元/人,增长至现阶段约200元/人,而线下场景(以商场为例)获客成本全国范围内约20-45元/人。基于此背景,线下流量重新回归大众视野,京东、阿里巴巴和苏宁易购等电商巨头和娃哈哈、农夫山泉、伊利和蒙牛等传统零售商纷纷加大对线下的布局,自动售货机、无人货架和无人便利店等进场入口成为商家获客的必争之地。

中国人力成本不断上涨,倒逼传统实体零售向无人零售转换

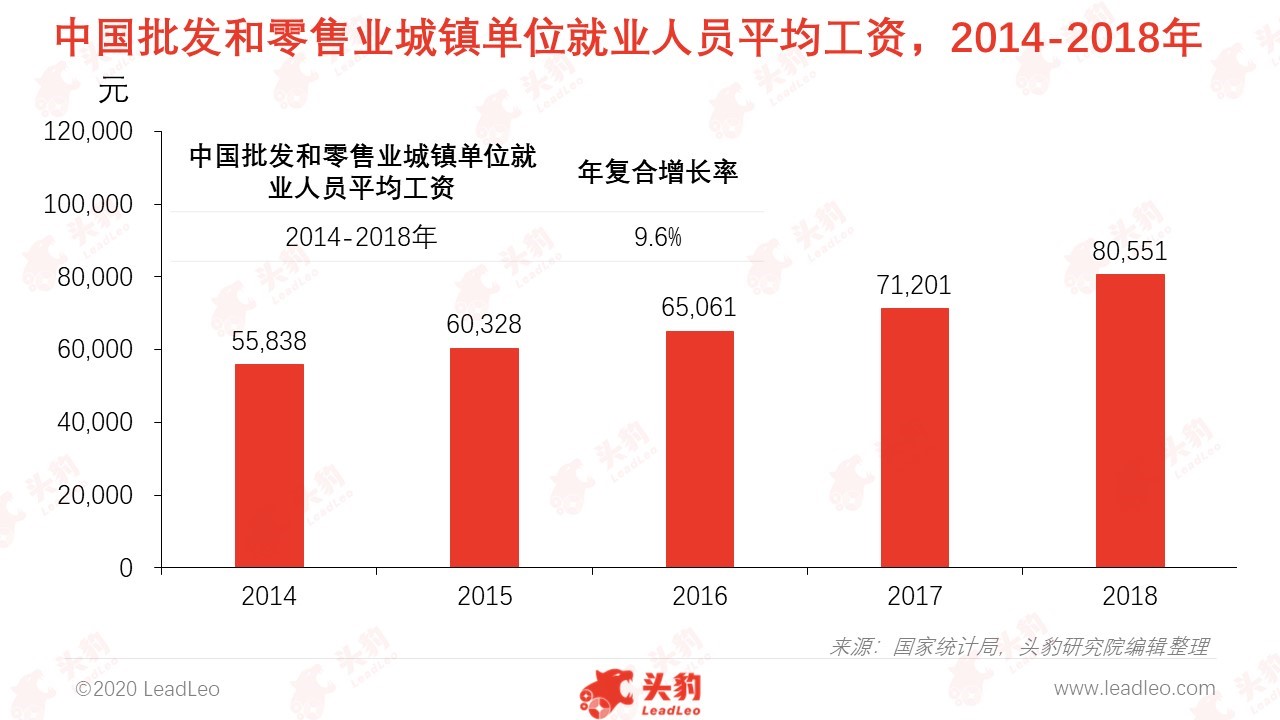

在经济运行缓中趋稳、稳中向好的背景下,中国批发和零售业城镇单位就业人员平均工资继续稳步增长。根据国家统计局数据,2014年-2018年,中国批发和零售业城镇单位就业人员平均工资由55,838.0元增长至80,551.0元,年复合增长率为9.6%。零售行业用工成本持续攀升,加上中国电子商务的蓬勃发展给原本竞争激烈的传统线下零售带来的巨大冲击,传统实体零售企业纷纷考虑以无人或少人化的形式来缩减用工成本,从而提高企业竞争力。

中国居民移动支付习惯的养成,为无人零售提供可持续发展的驱动力

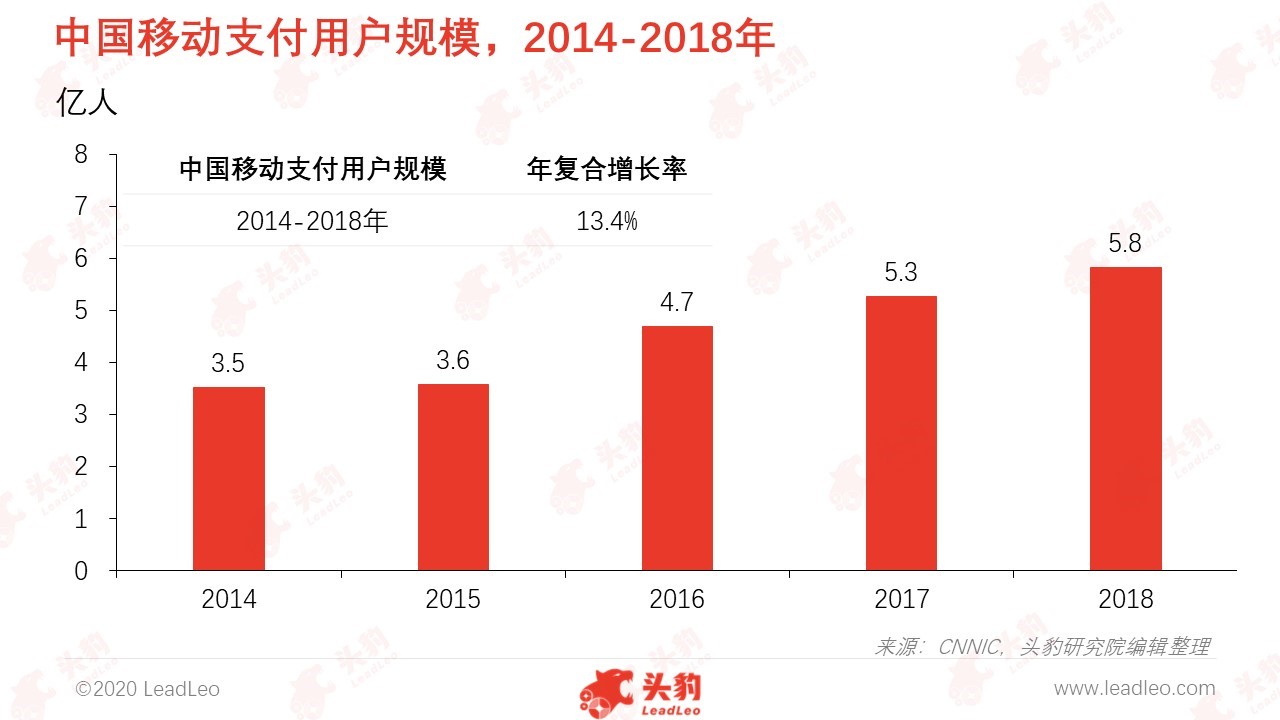

伴随着智能设备终端、支付宝和微信支付的普及,4G、5G和WIFI等技术的不断突破和完善,中国移动支付习惯逐渐养成。2014年-2018年,中国移动支付规模由3.5亿人增长至5.8亿人,年复合增长率为13.4%。移动支付习惯的养成为无人零售行业的发展提供可持续发展的驱动力,表现在促进线下实体商业运营数字化、营销数字化及管理数字化,极大地提升经营效率,满足用户需求。

深度见解:无人零售行业竞争格局分散,行业发展前景广阔

中国无人零售行业参与者众多,涵盖天猫、京东等互联网巨头,娃哈哈、农夫山泉、伊利和蒙牛等传统零售巨头,缤果盒子、F5未来商店、简24等初创企业。整体而言,无人零售行业尚处于新事物萌芽阶段,用户覆盖率较低,由于技术问题无人零售业态还未能实现大规模推广,大部分企业处于市场试错、调试阶段,行业格局分散,具有领导力的龙头企业尚未出现,未来发展前景广阔。

2020年,在COVID-19疫情背景下,在线教育、在线医疗、在线办公等新业态及无人零售、无接触配送、标准化生鲜套餐等新模式逆势成长,不仅顺应了民生需要,也为经济高质量发展开拓了新空间。基于此背景,商务部印发了《关于应对新冠肺炎疫情做好稳外贸稳外资促消费工作的通知》,提出了一系列支持创新发展的政策措施。同时,商务部相关负责人还表示未来将持续密切关注无人零售、无接触配送等新业态发展,不断完善政策措施,助力新模式发展。

综上所述,未来伴随人工智能技术的不断成熟完善及国家政策的大力支持,无人零售行业或将焕发出新的商业活力。