系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3310字,精读时间:6分钟

中国有机肥行业处于复苏阶段,复混肥企业及生产规模小的企业是主流

2002年,农业部通过有机无机复混肥料标准(GB18877-2002)和有机肥料标准(NY525-2002),中国商品有机肥进入肥料流通领域。2017年以来,随着农业部、国务院、税务局等主管部门对施用有机肥、生产有机肥的支持和补贴力度加大,有机肥行业取得快速发展。同年,农业部颁布《开展果菜茶有机肥替代化肥行动方案》,开始有机肥取代化肥的尝试,为有机肥行业的发展奠定良好的政策基础。目前,中国有机肥行业处于复苏阶段,参与的企业数量不断增多、生产规模逐渐扩大。截至2018年,中国有机肥生产企业共计2,282家,其中以有机无机复混肥为主营产品的生产企业占比为52.4%中国有机肥生产企业的生产规模较小,年产能小于2万吨的企业是主流,其数量占比约为76.2%。随着农业部、国务院等主管部门对环保问题日益关注,支持有机肥消费和生产,大型有机肥生产企业的数量将逐渐提升,行业集中度增加。

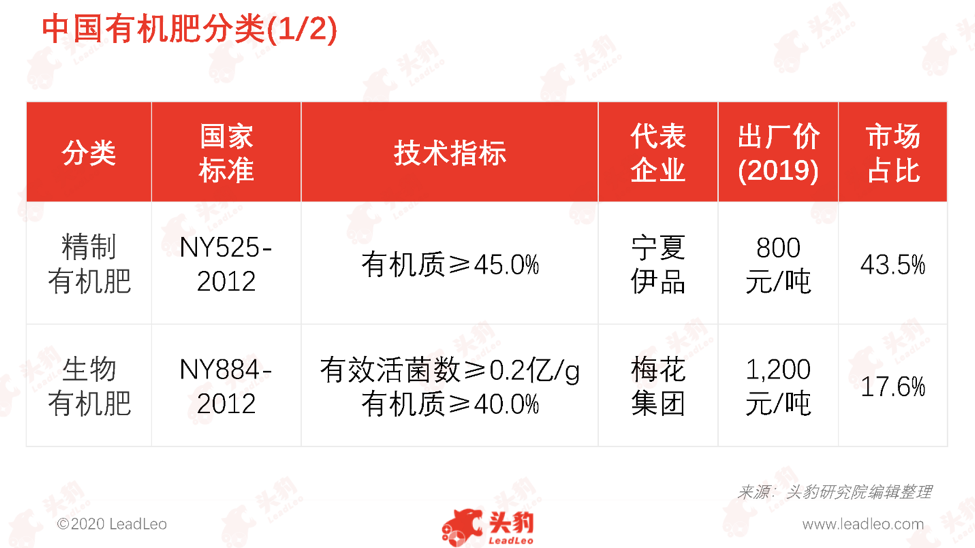

精制有机肥、有机无机复混肥是主流产品,二者销售额的市场占比约为82.4%

有机肥是经过无害化处理消除有毒有害物质,并施于土壤以提供植物营养的肥料。有机肥营养全面,通常包含多种有机酸、肽类以及氮、磷、钾等养分。根据各类营养成分含量不同,主要的有机肥产品可分为精制有机肥、生物有机肥、有机无机复混肥三类:

(1)精制有机肥:经发酵、腐熟的有机物料,有机质含量通常大于或等于45%,其产品剂型多样,包含粉状、颗粒状、液体状等形式;

(2)生物有机肥:特定功能微生物与经无害化处理、腐熟的有机物料复合而成的肥料,兼具微生物肥料和有机肥效应,其产品剂型包括粉剂和颗粒两类;

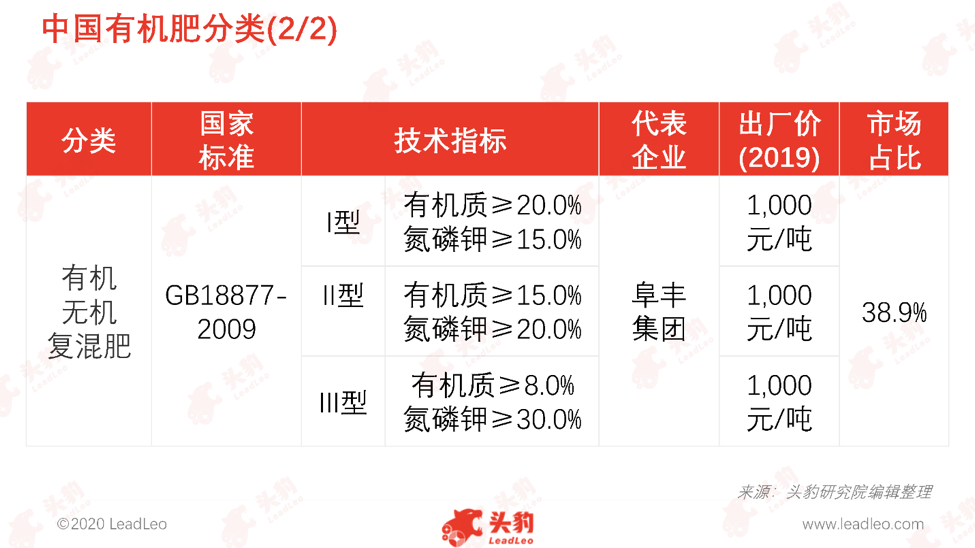

(3)有机无机复混肥:由有机肥和无机肥掺混或化合而成的肥料,其产品剂型包括条状和颗粒两类。根据有机质含量的不同,有机无机复混肥可进一步划分为I型、II型、III型。

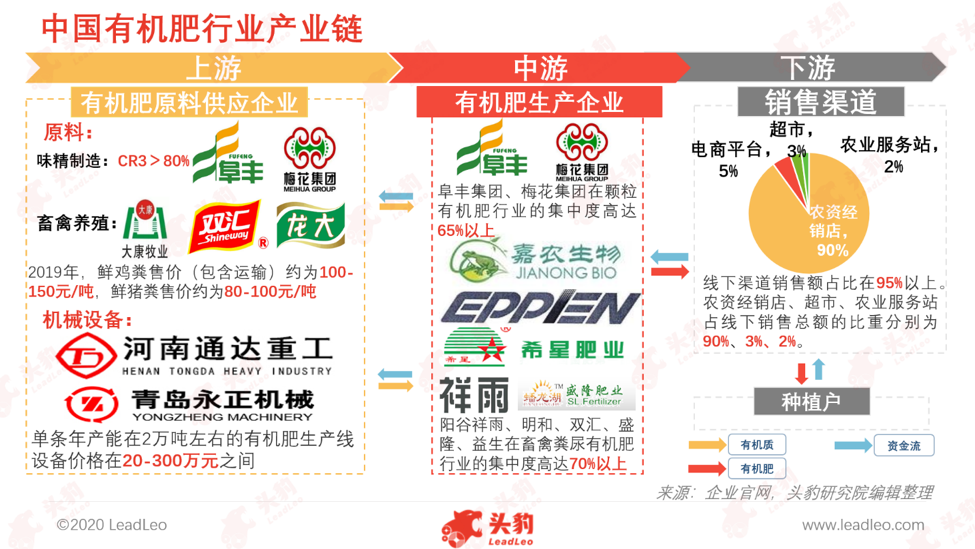

中国有机肥行业产业链:下游环节是有机肥行业的关键环节

中国有机肥行业产业链分为三个环节,产业链上游参与主体为有机肥原料供应企业,产业链中游参与主体是有机肥生产企业,产业链下游参与者为有机肥销售商和终端消费者。

上游:中国畜禽养殖规模大,畜禽粪尿等有机肥制作原料丰富

现阶段,味精下角料、畜禽粪尿是主要的有机肥原料来源,上述原料行业领先企业信息如下:(1)味精制造行业领先企业包含阜丰集团、梅花集团、莲花集团等企业,中国味精制造领域市场高度集中,CR3>80%;(2)畜禽养殖领先企业包含大康牧业、双汇、山东龙大肉食等企业。中国畜禽养殖规模大,畜禽粪尿等有机肥制作原料丰富,经上述公司集中化处理、加工制成有机肥可为企业增收。、

有机肥加工设备供应企业通常将不同的有机肥生产设备组合,使之成为完整的生产流水线并进行整体销售。以年产2万吨的生产线为例,现有有机肥生产流水线设备价格在20-300万元。目前,有机肥加工设备制造领域的知名企业包含通达重工、永正机械、一正重工等,有机肥加工设备制造行业市场集中度低。

中游:畜禽粪尿有机肥产品在有机肥行业的占比达30%,其市场集中度高,CR5高达70%以上

有机肥行业产能领先的生产企业包含阜丰集团、梅花集团、宁夏伊品、希星肥业、嘉农生物、莲花集团、佐田氏、亿丰源、土秀才等。上述企业各类有机肥的年产能大多在数十万吨以上,营业额均突破亿元。

以大型养殖企业为代表的农业产业化集团如新希望、顺鑫农业凭借养殖规模优势,对产出的大量畜禽粪便进行综合利用、开发,一方面解决了养殖业务废物污染问题,另一方面通过加工制成有机肥产品并进行销售,增加企业综合收入。

下游:有机肥销售对线下渠道依赖程度高,线下渠道的有机肥销量大,其销售额占比约为95%

有机肥产品的零售渠道可分为线上渠道和线下渠道两类:(1)线上渠道是出售有机肥产品的电商平台,如天猫、京东等,线上渠道并非有机肥产品的主要渠道,销售额占比不超过5%;(2)线下渠道是有机肥肥产品零售的主要渠道,销售额占比在95%以上。中国有机肥产品线下零售渠道包含农资经销店、超市、农业服务站等,其中农资经销店是主要的化肥销售渠道,销售额占有机肥销售总额的比例为90%。

从消费者年龄层面分析,中国有机肥行业消费者呈现“老龄化”趋势,16-35岁的消费群体占比13.4%,36-45岁、46-55岁、56-65岁及65岁以上消费群体的占比分别为26.4%、28.9%、27.2%、4.0%。从消费场景分析,有机肥应用于果树、油茶、蔬菜等经济作物培育的场景是主流,占比为95%,而应用于水稻、小麦等粮食作物的场景占比仅5%。

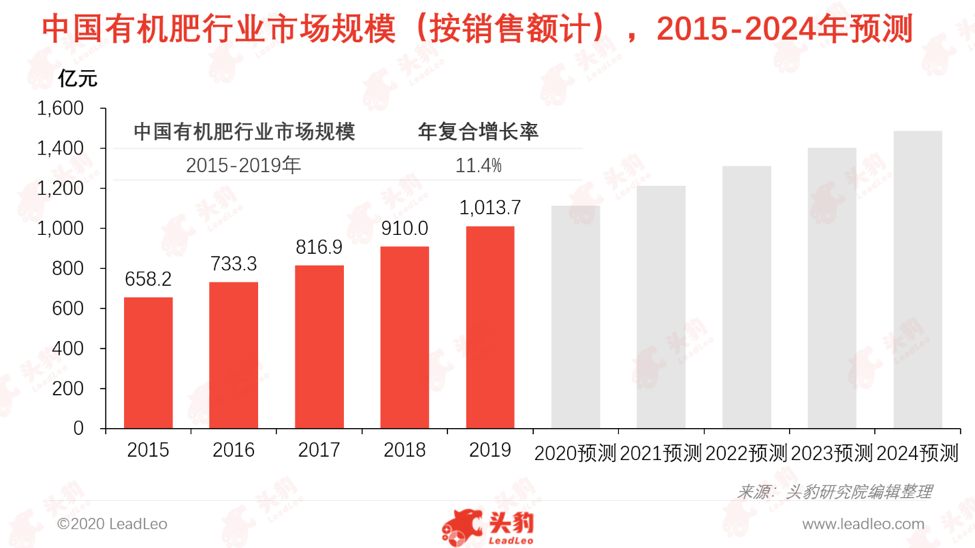

受利好政策的驱动,有机肥行业市场规模持续增长

2015年至2019年,受益于政策红利,有机肥企业数量迅速增加,行业产能及各类新型产品不断涌现,中国有机肥行业市场规模由658.2亿元提升至1,013.7亿元,年复合增长率达11.4%。未来,基于利好政策的持续影响、有机肥企业扩充产能并加大市场拓展力度等因素,中国有机肥行业有望持续高速增长。

以畜禽粪尿为原料制成的有机肥将成为主流的有机肥产品

绿肥占比减少

绿肥是中国传统的有机肥原料之一,常见的绿肥作物为豆科植物。豆科植物的根部具备固氮的功效,可协助蔬菜、果树、粮食作物吸收氮元素,此外其果实如绿豆、乌豇豆等可成为家畜饲料。家畜食用豆科植物制成的饲料后,将饲料中75%左右的氮元素以粪尿形式排出,使粪尿成为有机肥原料。由于耕地面积的减少与粮食作物种植的压力,中国绿肥种植面积不断缩减。1976年中国绿肥种植面积达到1,300万公顷,2018年中国绿肥种植面积缩减至400-530万公顷。随着绿肥种植面积持续萎缩,有机肥中绿肥的占比将逐渐减少。

畜禽粪尿制成的有机肥将成为主流

畜禽粪尿制成的有机肥将成为有机肥行业主要的产品发展趋势,原因如下:(1)畜禽粪尿有机质丰富,是较好的有机肥生产原料;(2)随着总体人口规模不断扩大,养殖规模随之提升,畜禽粪尿总量增加;(3)畜禽粪尿直接排放影响生态环境,据统计,畜禽粪尿直接排放导致的农村环境污染(土壤污染、水体污染等)占污染源的35%左右。经过无害化处理的畜禽粪尿可成为有机肥优质的原料来源,且成本较低。国务院颁布的《关于加快推进畜禽养殖废弃物资源化利用的意见》明确提出到2020年建立畜禽养殖废弃物资源化利用制度,全国畜禽粪污综合利用率达到75%以上,大规模养殖场提前一年达到100%。在利好政策的支持下,以新希望(生养殖)为代表大型养殖企业纷纷布局有机肥行业,综合利用畜禽粪便,提升企业效益并降低环境污染。

深度见解:农牧结合市场循环利用是有机肥发展行之有效的策略

目前,中国有机肥行业的补贴、奖励涉及有机肥施用、有机肥原料收储经营、有机肥生产层面,惠及种植户、养殖企业、生产企业。其中对于生产企业的补贴最为全面,优惠措施主要围绕各类税收展开。在有机肥生产机械和施用机械方面的补助尚未明确,有待细化。有机肥施用机械包含清粪机、粪污固液分离机等,鼓励购买和使用施肥机械有利于调动广大农民有机肥机械化作业的积极性。

现阶段通过有机肥替代化肥的方式实现畜禽粪尿还田利用,是减轻农业面源污染的有效途径。据测算,2017年中国100个果菜茶有机肥替代化肥示范县,增施的有机肥数量相当于处理2,000多万吨畜禽粪尿所制得的肥料总量。以江苏省为例,2017年江苏省四个示范县有机肥使用量提升30-60%,畜禽粪污综合利用率提高5.2%-6.6%。2018年中国将再增加50个县开展试点,有机肥的施用总量将进一步增加,畜禽粪尿综合利用率提升,农业污染压力减轻。

相关推荐

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国获得性血友病药物治疗行业概览:近6万人患病,国产药品发展空间如何?(独占版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(摘要版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(独占版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。