系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2232字,精读时间:4分钟

本文援引于报告《2021年中国香薰行业:Z世代的新宠儿,嗅觉经济的新风口》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

自2014年开始,中国香薰企业注册数量飞速增长,多个中国本土香薰品牌陆续获得投资机构融资。香薰的主要消费人群为Z世代人群,具体为三十岁以下具有一定经济实力的女性。根据头豹研究院数据,中国Z世代人群花销高达4万亿,具有强劲的消费力。Z世代人群有着独特的消费观,其中为悦己付费的人群不占少数。而香薰传达的生活理念则是“取悦自己,精致生活”,这一点更是与Z世代人群消费观所契合,香薰市场未来发展空间巨大。

香薰传达新的消费理念

近年来,取悦自己已成为消费者在购买物品时极为重要的一个影响因素,主打审美情趣和生活方式的香薰产品传达的便是这类理念。香气可调节人的情绪,在家中放置香薰既是消费者追求生活品质,也是提高生活精致度的表现,已成为驱动新一代消费者进行购买决策的动力之一。与此同时,Z世代已逐步进入职场,伴随着其收入的增长及敢赚敢花的消费观,香薰成为该类群体宣泄情绪、压力以及取悦自己的首选产品。香薰的主要客户群体为三十岁以下的高收入年轻女性,因中国香薰行业在2014年才开始进入发展期,因此香薰产品在中国市场的接受度及认可度均较低。但在受到网络信息影响最大的Z世代人群中,香薰文化已在该类消费群体中得到普遍认同。

Z世代人群成消费主力军,悦己消费下的香薰行业市场规模持续增长

由于2014年前中国香薰行业还处于萌芽期,市面上所存大部分香薰品牌都为海外品牌,因此在初始阶段中国香薰企业注册数量较少。自2014年众多国外香薰品牌进入中国市场后,香薰文化得以普及推广,消费者对香薰产品加以青睐从而催生诸多中国香薰企业诞生。2015年至2019年为中国香薰行业起步发展阶段,受限于市场认知度及接受度不高,此阶段中国香薰行业市场规模发展速度较为平缓。虽然中国香薰行业起步较晚,但自2015年之后开始飞速发展,众多中国本土香薰品牌获国内外资本投资。

受疫情影响,中国消费者停留在家中的时间大幅度增加,消费者购买香薰物品时更加倾向于家居香薰。伴随中国人均可支配收入的增长,中国消费者购买需求向非必需消费品转变,从需求端扩大香薰市场规模。中国香薰市场2015至2020年年复合增长率预计为12.3%,中国香薰市场规模在2020年超15亿美元。

中国本土香薰品牌未来发展道路如何?

2021年多个中国本土香薰品牌获资本方投资,国潮香薰的崛起已渐露锋芒。伴随着中国年轻消费者愈加增强的文化自信及其悦己的消费理念,国潮香薰或将打破香气市场长期被欧美巨头垄断的局面。以观夏为例,其主打东方香调香薰,其满含东方特性香气的产品及东方化的产品名称,一经推出便呈现“一香”难求的现象。

香薰主力购买者群体为Z世代人群,此类群体具有强劲的消费力及独特的消费观,希望购买的产品是具有独特性及个性化的性质,大众化的香气已难以满足其个性化的需求。小众化香气可以很好地彰显年轻消费者们独特的个性,因此小众化、独特化的香薰产品更易与消费者建立亲近的情感联系。

中国香薰品牌低端市场销量较高,通过淘宝检索“香薰”关键词,销量排名前列的产品多半为无品牌香薰产品。低端市场消费者具有香薰消费需求但无与之匹配的经济实力,中国暂无深耕低端市场的香薰品牌,但香薰低端市场消费者数量巨大,高端市场已被海外品牌占据,本土品牌可考虑发掘中低端市场发展潜力。

深度见解:Z世代人群带货中国香薰市场,本土品牌可从中低端市场进行突围

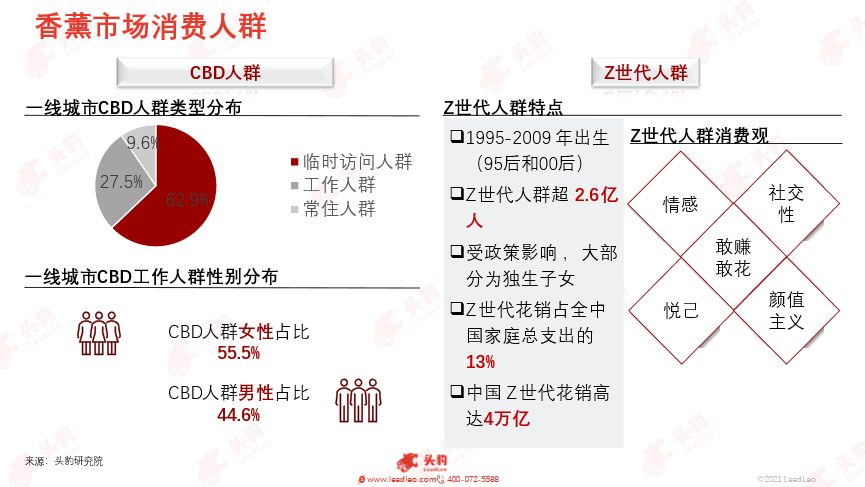

香薰行业是嗅觉经济中的一条细分赛道,其中香水市场已逐渐发展成熟并趋于饱和,但中国香薰市场才刚起步,正处于增长期。香薰传递着一种全新的消费理念,通过香气取悦自己,追求精致生活。这种消费理念正与Z世代人群的悦己消费观相契合,因此香薰市场拥有众多Z世代人群消费者。Z世代人群超2.6亿人,同时具有强劲的消费力,Z世代人群花销占全中国家庭总支出的13%。此外,CBD人群也是香薰市场的目标客户。CBD人群主要指在城市中心商圈范围内活动的人群,包括临时访问、工作及常住人群。其中工作人群为一线城市CBD第二大类人群,工作人群中女性占比略多为55.5%。根据头豹研究院调研数据显示,在受访人群中约有20%的都市女性会通过香气调节自身情绪,诸如点香薰蜡烛,香薰精油按摩。同时超40%都市女性愿意为调节情绪支付一千至五千元不等的费用。

目前中国高端香薰市场仍主要由欧美龙头企业所占据,化妆品巨头如雅诗兰黛、欧莱雅等已看到中国香薰市场未来巨大的利益,纷纷提前布局抢占市场。淘宝上已上架的香薰品牌中,价格大于500元的区间中难以看到中国本土香薰品牌。欧美香薰品牌的霸主地位来源于其“蓝血”品牌的自信以及悠久的品牌历史,在消费者心中具有较高的认知度及辨识度,中国本土品牌则可凭借国潮文化元素及性价比优势突围中低端市场。

重点关注企业

通过深度研究中国香薰行业内优质企业,头豹建议重点关注观夏、气味图书馆、RE调香室。

相关推荐

2024年中国帕金森病药物治疗行业概览: 患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何?(摘要版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国帕金森症药物治疗行业概览:患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何(独占版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国获得性血友病药物治疗行业概览:近6万人患病,国产药品发展空间如何?(独占版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。