系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

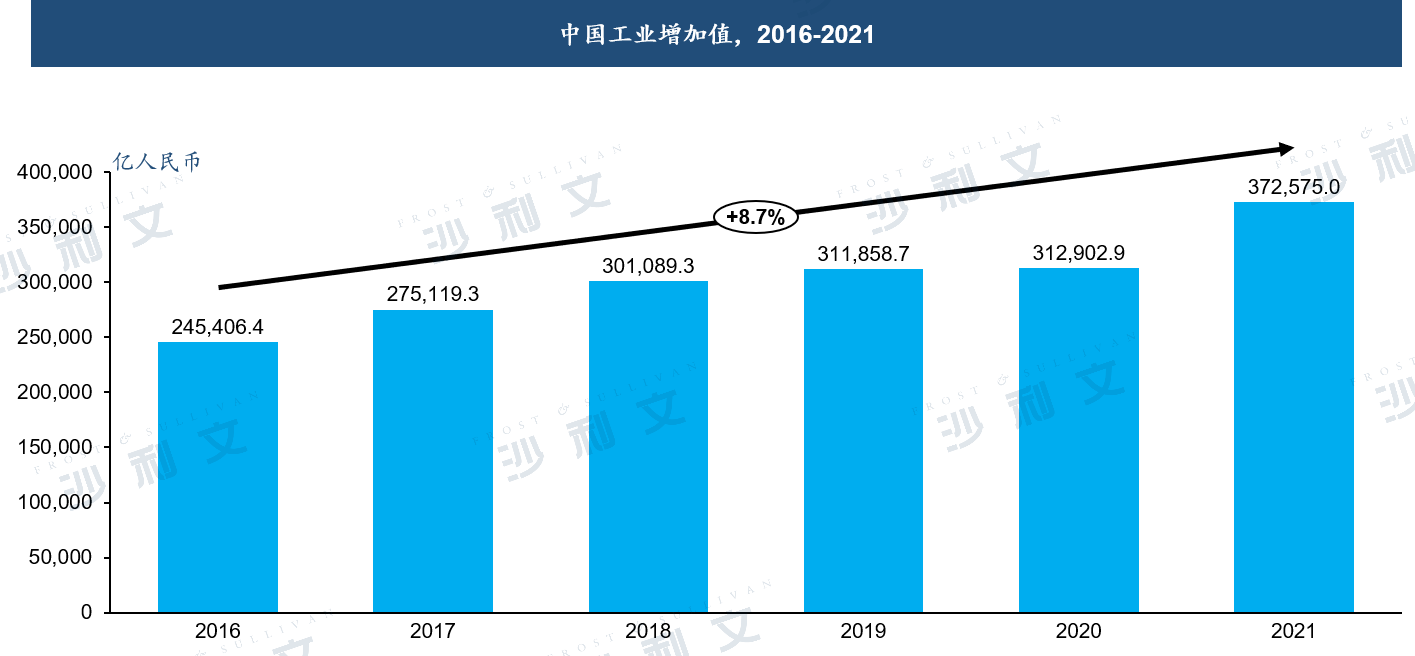

过去五年,全国经济发展进入新常态,工业增加值总体保持平稳态势,年复合增长率达8.3%。受疫情影响,2020年第一季度,规模以上工业增加值同比有所下跌。至4月,疫情得到稳定控制,大部分企业复工,规模以上工业增加值单月同比转正;至8月,累计同比转正。2020年1到10月,中国规模以上工业增加值同比增长1.8%。预计未来几年,将会继续平稳增长。

来源:国家统计局,弗若斯特沙利文

工业燃烧器的介绍及分类

燃烧器是燃烧设备中必不可少的一个部分,其应用广泛,在于热能有关的行业均有应用,燃烧器是指使燃料和空气以一定方式喷出混合燃烧的装置,也称烧嘴。燃烧器按应用领域可以分为工业燃烧器、燃烧机、民用燃烧器及特种燃烧器。工业燃烧器应用广泛,包括石油化工、钢铁能源等行业,在锅炉、冶炼炉、熔炉、热处理等领域,和热能有关的行业,燃烧系统是必不可少的。

来源:弗若斯特沙利文

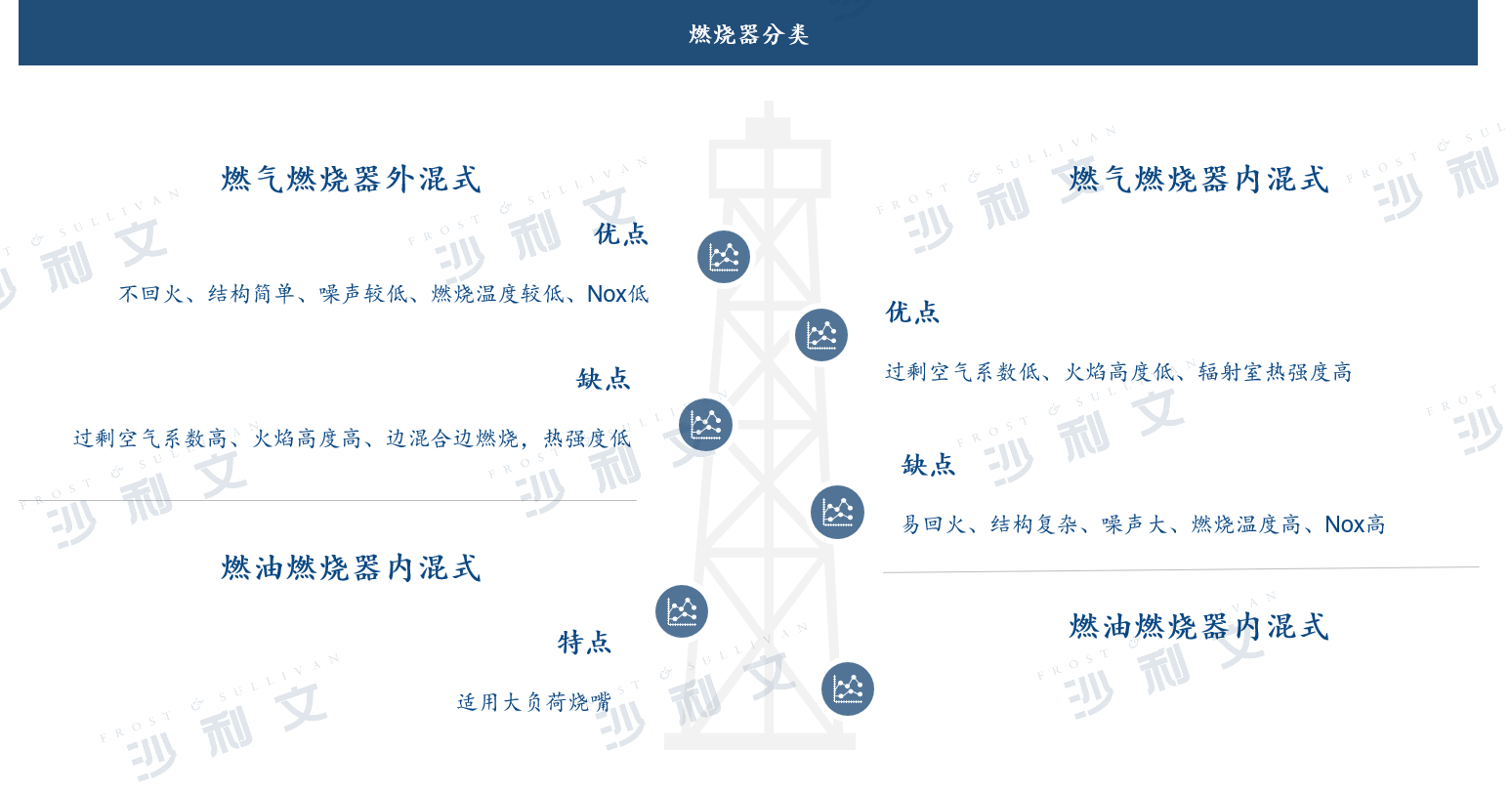

燃烧器按照所使用的燃料形式可以分为燃气燃烧器、燃油燃烧器及油气联合燃烧器等。按照使用对象可分为窑炉燃烧器和锅炉燃烧器。按照供风形式可以分为自然供风及强制供风。按照安装位置分为低烧、侧烧、顶烧和附墙。

燃气燃烧器按照燃料与空气的混合形式可以分为外混式即扩散式和内混式即动力燃烧两种类型。

燃油燃烧器雾化形式则分为分外混式和内混式。

来源:弗若斯特沙利文

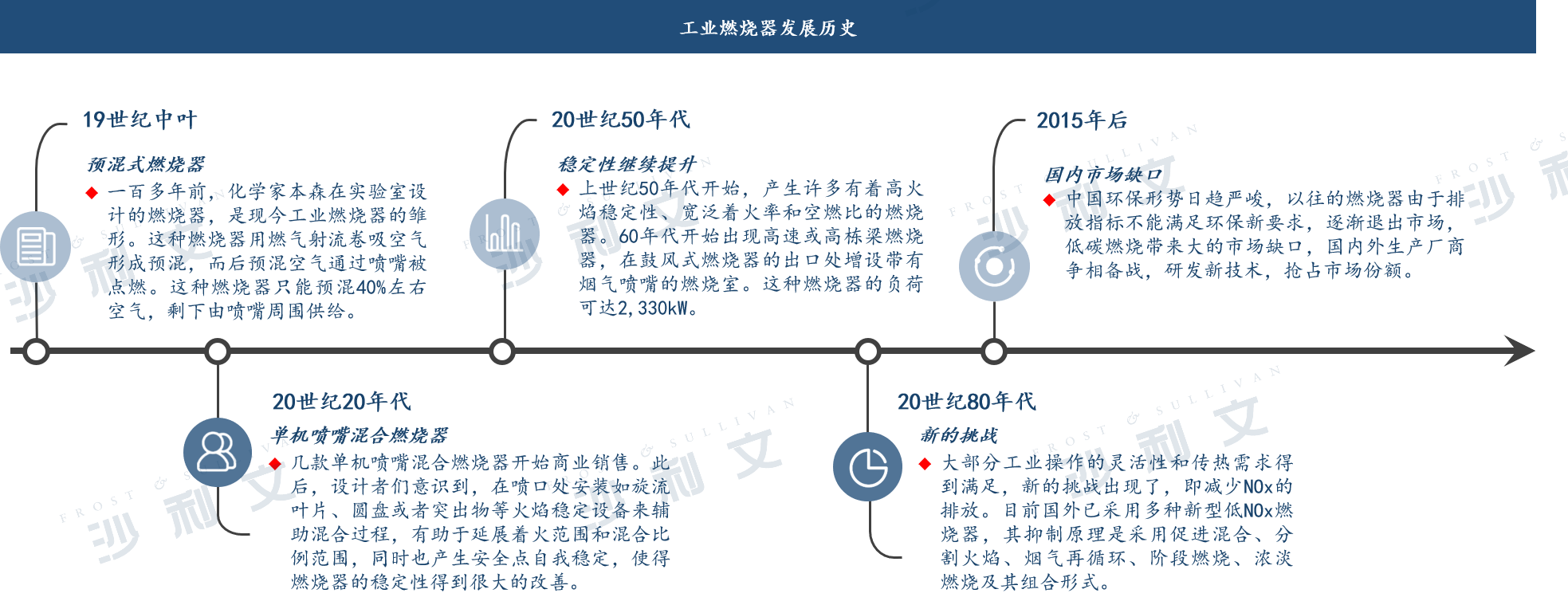

从历史上看,燃烧器主要革新从发明之初的提高稳定性逐渐变成当前的环保性能。

来源:弗若斯特沙利文

工业燃烧器的市场驱动因素

政策红利:当前,环保问题是政府部门非常重视的问题之一。国务院《关于印发“十三五”节能减排综合工作方案的通知》指出,“十三五”期间燃煤工业锅炉实际运行效率提高 5 个百分点,到2020年新生产燃煤锅炉效率不低于80%,燃气锅炉效率不低于 92%。根据过往项目分析,工业燃烧器投资金额约占工业锅炉总投资金额的2%-5%,因此,采用新型节能环保锅炉替代燃煤锅炉必然也会带动工业燃烧器市场份额的增长。在整个行业推行节能环保的大背景下,一些新的燃烧技术比如高效煤粉燃烧系统、废气燃烧系统、低氮燃烧系统等的应用,逐渐为了迎合市场需求而不断涌现,扩大了市场空间。

另外随着环境污染的严格治理,28mW以下的燃煤取暖锅炉逐步被各地区取缔。代替传统散煤锅炉供暖的,一部分为高效煤粉锅炉供暖系统,一部分为燃气锅炉供暖系统。在京、津、冀地区,7mW以下供暖锅炉必须采用燃气系统,在京、津地区经过了使用低氮燃烧系统、超低氮燃烧系统的多次改造,便形成了高 效煤粉锅炉供暖系统、低氮燃烧器和超低氮燃烧器三个新的巨大市场,两个地区每年改造费用达到数十亿元,以后这类需求还要扩大到其它经济发达、人口密集地区。

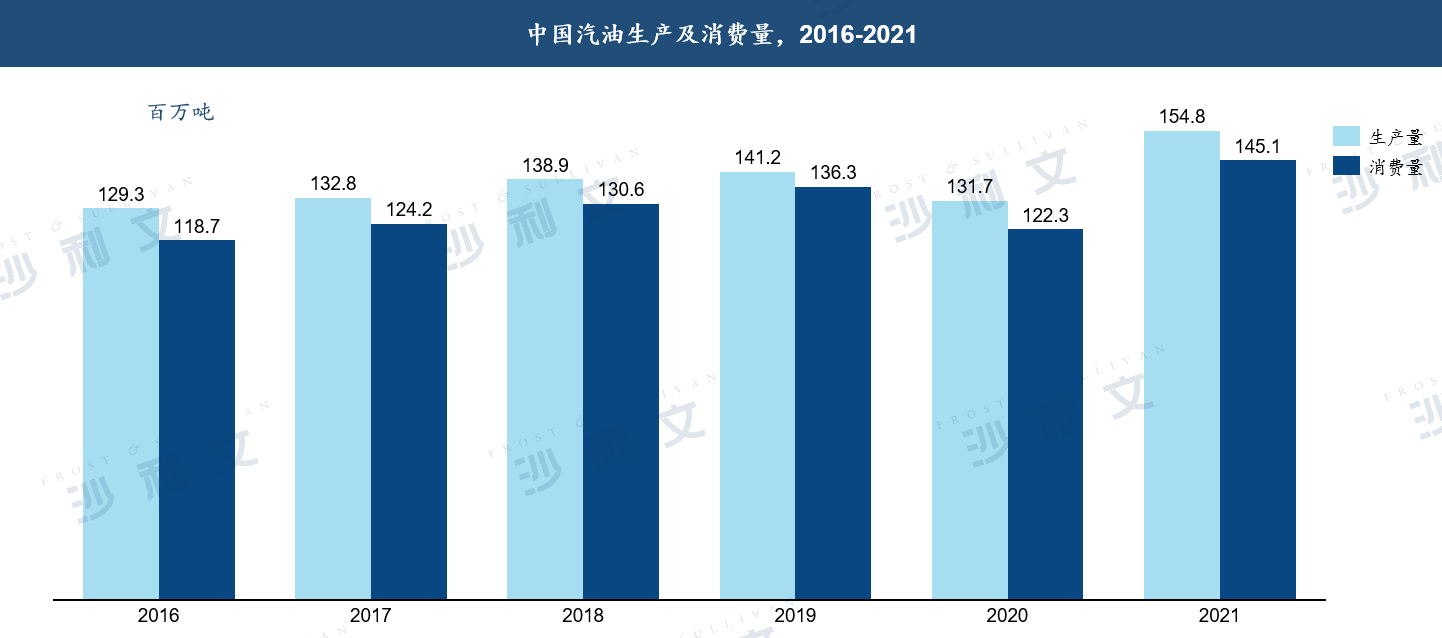

下游市场发展:工业燃烧器应用广泛,和热能有关的行业均可使用到工业燃烧器。其主要下游行业钢铁、煤化工与石化是中国重要的产业支柱,未来发展空间广阔。从2016年到2021年,中国的汽油消费量以约4.1%的复合年增长率增长,从1.2亿吨增长至1.5亿吨,同期产量以约3.7%的复合年增长率增长,从1.3亿吨增长至1.5亿吨。由于疫情蔓延,2020年年初数月里中国的交通运输受到限制,因此2020年汽油市场略有下滑,但长期来看随着疫苗接种率提高等因素带动,汽油市场不太可能受到重大影响。。未来几年内,由于汽车保有量增加、航空航天业的发展、一带一路政策带动经济等因素,预计成品油产量将进一步提高。2016到2021年,粗钢产量年复合增长率在5%左右。预计未来几年内,由于国家不断发展基础建设,同时机械等行业也不断发展,会促进粗钢及钢铁的生产。下游主要行业的发展将带动工业燃烧器行业的茁壮发展。

来源:国家统计局,弗若斯特沙利文

此外,其他下游行业如食品工业及纺织等行业的发展也会带动工业燃烧器的需求。同时,一些新兴行业的发展也可能促进工业燃烧器行业的发展。工业燃烧器本身的技术革新也将提高行业的整体效率,使得其应用更加广泛。

工业燃烧器行业的进入壁垒

1. 技术壁垒:与其他工业设备相同,工业燃烧器行业最大的壁垒是技术与工艺的壁垒。特别是在政府及下游生产单位愈发重视环保的今天,对于工业燃烧器的技术要求更高。节能环保工业燃烧设备的研发和设计涉及多学科、多领域技术,综合了热力学技术、机械设计制造技术、自动化控制技术等,技术集成度高,制造工艺相对复杂、具有较高的技术门槛。行业内企业的持续发展需依靠雄厚的技术实力和先进的制造工艺,对行业新进入者存在较高的技术与工艺壁垒。

2. 资金壁垒:一方面,从业者为推出产品以及服务,前期需要大规模资本支出用于招聘人才、研发、建立及维护生产设施等。另一方面,为了争夺市场规模往往通过降低产品的价格,市场扩张会带来亏损,影响企业正常运营以及资本运作。企业需要雄厚的资本实力作为支持,这对于行业新入者是个难题。

3. 经验壁垒:工业燃烧器属于非标准化设备,每套设备都需要根据客户的具体工况和技术参数要求进行产品设计,市场中目前的领头羊有着丰富的工程经验,能够自如应对各种客制要求。而新的市场进入者在没有积累足够工程经验的情况下,生产出稳定运行的产品存在一定的难度。对行业新进入者存在较高的工程经验壁垒。

4. 品牌壁垒:由于工业燃烧器属于较为关键的设备,对于煤化工和石油化工企业的安全生产、节能减排等具有十分重要的作用,因此煤化工和石油化工企业对于产品的安全可靠性要求较高。煤化工和石油化工企业在选择供应商时,非常注重供应商的过往业绩和品牌。行业新进入者因缺乏成功项目经验,难以得到客户的认同。企业的品牌认同度是企业能够在本行业中生存发展的重要前提。对行业新进入者存在较高的业绩与品牌壁垒。

相关推荐

2024年中国帕金森病药物治疗行业概览: 患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何?(摘要版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国帕金森症药物治疗行业概览:患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何(独占版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国获得性血友病药物治疗行业概览:近6万人患病,国产药品发展空间如何?(独占版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。