系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年中国电子特气行业概览:被忽视的半导体制造材料,国产化有望提速》,首发于头豹科创网。

晶圆制造的原材料中,硅片占比最大,约为36%,其次是电子特气,占比为13%。

电子特气在晶圆制造过程中扮演着重要的角色,是大量使用的耗材之一。整套晶圆制造工艺中需要使用到高达100种电子气体,其中核心工段涉及电子特气的种类约为40-50种。

电子特气贯穿晶圆制造的成膜、清洗、沉积、刻蚀、掺杂、离子注入等工艺流程,因此被称为晶圆的“粮食”。

全球约75%的氖气由半导体制造消耗,根据集邦资讯数据显示,乌克兰供应了全球70%的氖气、40%的氪气和30%的氙气,且乌克兰的氖气产量也占美国进口惰性气体的90%。

俄乌战争爆发后,乌克兰气体供应商的生产和销售均遭到了很大影响,有的公司生产基地甚至成为了战争的核心战场,稀有气体紧缺。

据英国《金融时报》报道,对半导体制造过程至关重要的稀有气体的价格正在飙升,可用库存和供应已经证明不足以满足当前的需求水平,截至2022年7月,氖气、氪气、氙气价格较年初分别上涨了800%、126%以及108%。

中国下游厂商对电子特气供应链安全越来越重视,预计对国产电子特气的审核认证方面将加快进度,电子特气的国产替代进度有望加速。

本文,头豹研究院将从电子特气行业分类、产业链、市场规模、竞争格局、投融资等角度为您深入分析中国电子纸行业。

01

电子特气是现代工业的原料基石

电子气体种类繁多,可分为电子特气和电子大宗气体两类:电子大宗气体一般用于电子工业生产的环境保护气、载气等,主要用于高温热退火、保护气体等环节。电子特气是半导体、液晶面板、LED、光伏等电子工业生产中必不可少的基础和支撑性原材料。在生产工艺方面,电子特气参与到离子注入、刻蚀、气相沉积、掺杂等流程中,在下游应用中,电子特气涵盖半导体、化工、高端装备制造等领域。其中,电子特气的使用涵盖整个半导体行业生产过程,从芯片生长到最后器件的封装,每一个环节都需要电子特气的参与,需使用上百种电子特气,电子特气在半导体的刻蚀和掺杂工艺中使用占比较高,分别占比36%和34%。

按应用领域分类,电子特气可以分为半导体加工用电子特气、光伏产业用电子特气、液晶产业用电子特气、平板显示产业用电子特气等。

半导体加工用电子特气主要包括氟化氢、氧化二氮、氢气、氧气等,用于半导体芯片的制造过程中,如绝缘层沉积、氮化物沉积等;光伏产业用电子特气主要包括硒化氢、氧化硒、氢氟酸、氢气等,用于太阳能电池的制造过程中,如硒化层制备、表面优化等;液晶产业用电子特气主要包括氮气、氧气、氩气等,用于液晶显示器的制造过程中,如等离子体增强的形态控制、基板清洗、封装和直接成型等;平板显示产业用电子特气主要包括氧化硅、氮气、氩气等,用于平板显示器的制造过程中,如电极沉积、LED背光芯片表面制备等。在不同的应用领域,电子特气的需求也有所不同,不同的电子特气也有不同的性质和特点,需要根据不同的需求选择适合的电子特气来使用。

02

俄乌战争引发稀有气体短缺

电子特气是晶圆制造过程中的第二大原材料,被称为晶圆的“粮食”:晶圆制造的原材料中,硅片占比最大,约为36%,其次是电子特气,占比为13%。电子特气在晶圆制造过程中扮演着重要的角色,是大量使用的耗材之一。整套晶圆制造工艺中需要使用到高达100种电子气体,其中核心工段涉及电子特气的种类约为40-50种。电子特气贯穿晶圆制造的成膜、清洗、沉积、刻蚀、掺杂、离子注入等工艺流程,因此被称为晶圆的“粮食”。

俄乌战争引发全球稀有气体短缺,催化电子特气国产替代:全球约75%的氖气由半导体制造消耗,根据集邦资讯数据显示,乌克兰供应了全球70%的氖气、40%的氪气和30%的氙气,且乌克兰的氖气产量也占美国进口惰性气体的90%。俄乌战争爆发后,乌克兰气体供应商的生产和销售均遭到了很大影响,有的公司生产基地甚至成为了战争的核心战场,稀有气体紧缺。

据英国《金融时报》报道,对半导体制造过程至关重要的稀有气体的价格正在飙升,可用库存和供应已经证明不足以满足当前的需求水平,截至2022年7月,氖气、氪气、氙气价格较年初分别上涨了800%、126%以及108%。中国下游厂商对电子特气供应链安全越来越重视,预计对国产电子特气的审核认证方面将加快进度,电子特气的国产替代进度将有望加速。

03

电子特气产业链全景图

电子特气产业链上游为设备供应商,国产空分设备市占率较高,国产压力容器设备处于大而不强的状态;中游为电子特气制造商,市场主要由国际企业主导;下游对接半导体、液晶面板等。

欲查看完整高清版图表,请前往文末获取

04

产业链上游:空分设备

空分设备是国家重大装置之一,正向大型化、集群化、精细化、高度自动化/智能化等方向发展。空分设备是以空气为原料,通过压缩循环、深度冷冻的方法将空气变为液态,再经过精馏从中分离生产出氧气、氮气及氩气等工业气体的气体分离设备。空分设备主要由压缩系统、净化系统、制冷系统、热交换系统、精馏系统、产品输送系统、液体储存系统以及控制系统构成,被广泛应用于冶金、石化、新型煤化工、建材、航天与医疗等多个行业。随着现代科技高速发展,空分设备也朝着大型化、集群化、精细化、高度自动化/智能化等方向发展。

中国空分设备行业已实现高速发展,成套技术、核心部机均实现国产化突破,国产空分设备市占率不断提高,设备产量呈现增长态势:根据中国通用机械工业协会数据,中国气体分离及液化设备产量从2019年开始迅速增长,2021年已增长至14.85万台,同比增速为17.67%。

中国空分设备先后经历仿制、引进技术、自主研发三个阶段,现在处于成熟阶段,以杭氧、川空、开封空分为代表的本土企业已实现大型、特大型空分设备成套技术国产化,最大规格可达120,000m³/h等级。此外,国产化空分设备市占率不断提升,国产60,000m³/h等级及以下的空分设备市占率已达90%以上,制氧容量达世界首位。

05

产业链中游:电子特气企业

电子特气主要采用瓶装供气和储槽供气两种方式:根据金宏气体招股说明书,工业气体行业的经营模式可以分为零售供气和现场供气,而电子特气具备超高纯度的指标要求,且具有品类多、批量小、高频次的应用特点,因而采用瓶装供气和储槽供气模式是其主流销售模式。不同气体供应商之间的服务差异较大,一站式综合服务可以增加客户黏性,如额外提供容器检测、维修,供气系统的设计和安装等配套服务,从而构成了电子特气行业的客户壁垒。

电子特气是工业气体中赚钱能力最强的产品类型,龙头厂商的毛利率高达60%,盈利能力高于晶圆厂商:集成电路、液晶面板光伏行业的发展带动了电子特气的需求增长,此外,在晶圆制造中,电子特气的成本是除硅晶圆之外的最大原材料,占比约15%。

电子特气公司对上游原材料有较强的议价能力,且可通过分散供应商的方式来控制采购成本,一般来说,电子特气公司的平均毛利率约50%,法国液化空气的毛利率最高可超60%,一般的化工气体或大宗气体的毛利率约为20%-30%,可以说,电子特气是工业气体中赚钱能力最强的产品类型。此外,对比半导体产业链,晶圆厂的盈利能力最强,台积电毛利率高达53%,半导体设备的毛利率约40%左右,由此可知电子特气厂商盈利能力较强。

06

产业链下游:应用场景

电子特气下游需求集中于半导体、光伏等,中国半导体行业占电子特气需求比例有望提升:电子特气在半导体、显示面板、光伏(太阳能电池)、LED等下游领域有重要应用。根据Linx数据,2021年全球电子特气下游应用市场中半导体占比为73.1%,液晶显示板占比19.4%,化合物半导体/LED占比为4.4%,光伏占比为3.1%。

中国晶圆代工产业发展相对滞后,其电子特气需求结构与全球结构存在一定差距,根据亿渡数据,2021年中国半导体行业占电子特气下游需求比重为43%,液晶显示面板占比为21%,LED占比为13%,光伏占比为6%。

伴随全球半导体产业向中国转移,中国的电子特气需求结构将有望趋近全球市场结构,头豹研究院预计2025年中国半导体行业占电子特气需求比例有望提升至60%,液晶显示面板占比仍维持在19%-20%左右,半导体的高景气度将促进电子特气产业的发展。

07

电子特气市场规模

受电子工业的迅速发展,电子特气作为支撑性材料之一,其市场规模也在不断增长,但2023年受全球半导体增速放缓影响,市场规模将小幅收缩,预计2024年恢复增长态势:半导体和液晶显示面板是全球电子特气的主要应用场景,两者合计占据全球电子特气下游需求的90%。

近年来,集成电路、显示面板器件、化合物半导体器件、太阳能电池、光纤等电子工业迅速发展,电子特气作为支撑性材料之一,市场规模也在不断增长,根据TECHCET数据,2017年全球电子特气市场规模约为37.0亿美元,2020年增加至41.9亿美元,2022年进一步增长至68.0亿美元,2017-2022年CAGR为13.0%。进入2023年,由于整体半导体行业增速放缓,全球电子特气市场规模将小幅收缩,预计2024年将重新恢复增长,并将持续到2027年,2027年市场规模将有望增长至92亿美元,2022-2027CAGR为6.2%。

![]()

中国电子特气市场规模保持较高增长态势:随着中国高新技术的快速发展,计算机工业对大规模集成电路、液晶显示器的需求大量增加,且光伏太阳能电池呈高速增长态势,中国电气特气的需求量也大幅增长,根据中国半导体行业协会数据,2014-2022年,电子特气市场从74.5亿元增长至220亿元以上,CAGR为14.5%,预计2027年市场规模将增长至近400亿元,增速远高于全球。

欲查看完整高清版图表,请前往文末获取

08

电子特气竞争格局(中国视野)

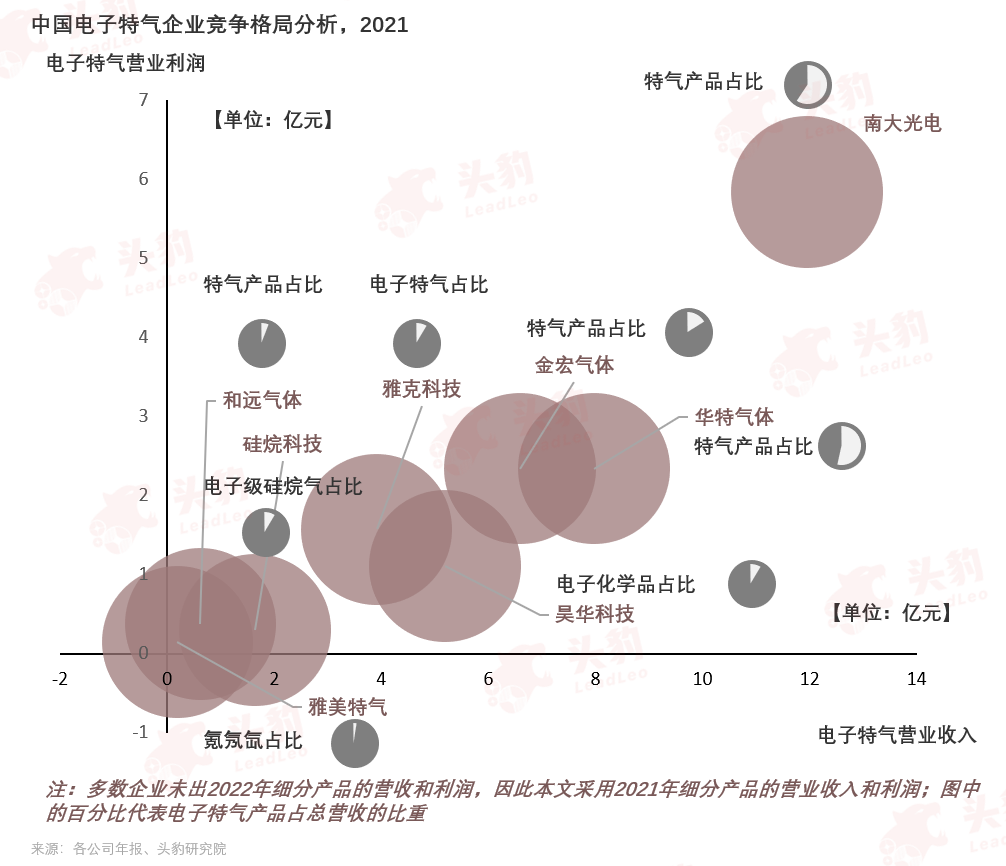

中国特种气体市场主要依赖进口,海外大型气体公司在该市场中占据了85%以上的市场份额。尽管一些中国气体公司在电光源气体、激光气体、消毒气等领域取得了迅速发展,但相较于国外气体公司,其供应产品种类较窄,纯度级别也不高。特别是在高端领域,如集成电路、液晶面板、LED、光纤通信、光伏等领域,中国能够批量生产的特种气体品种仅占约20%,其余需要进口。此外,在集成电路生产中,中国只有有限的特种气体品种取得了重大突破,而掺杂、沉积等工艺的特种气体产品国内生产仍有待提高。

因此,安全、自主可控仍是国产特种气体替代进口的主题和方向。头豹研究院选取8家中国电子特气企业,并从各企业的电子特气营业收入和营业利润对其进行分析,可以看出,南大光电在这两个指标表现较好,作为中国较早进入电子特气领域的企业之一,南大光电在硅芯片及新材料产业链上有一定地位,拥有比较完整的产品线和销售网络。

此外,我们还在报告中完整分析了电子特气行业发展历程、政策因素、完整产业链上中下游、全球及中国市场竞争格局、代表企业:南大光电、华特气体、金宏气体等,可扫描下方二维码获取阅读完整版报告。

相关推荐

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(摘要版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(独占版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

2024年中国LCOS行业研究报告:广泛应用于投影、AR/VR、车载HUD的微显示技术(摘要版)

在投影市场,LCOS优势开始凸显 当前投影类市场的显示技术主要为DLP和3LCD两种,然而3LCD技术是日本投影设备商自主研发,且大部分以自用为主,其他不具备显示技术及芯片开发能力的设备厂商均选择美国德州仪器TI的DLP技术方案与DLP技术相比,LCOS较DLP同级产品成本更低,且在分辨率、动/静态对比度等方面表现更佳。在4K+时代,LCOS芯片像素尺寸更小、分辨率更高的优势开始凸显,国产LCOS芯片有望打破美国德州仪器DLP技术垄断,实现国产替代。 在AR/VR市场,长期来看MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好 轻量化是AR眼镜未来的发展趋势,为了缩减尺寸,AR眼镜厂商尝试了多种方案。长期来看,MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好。与AR/VR领域其他显示技术相比,LCOS具有像素尺寸小、分辨率高、技术成熟度高等优势。当前市场主流的Google Glass、Hololens等AR/VR标杆产品均已采用LCOS显示方案。 在车载HUD市场,LCOS方案较为成熟,已实现量产落地 目前在AR-HUD领域,TFT、DLP和LCOS方案都已实现量产落地,LBS方案由于成熟度不高暂时不是主流的技术方案。对比来看,TFT-LCD显示效果一般,温升控制表现不佳,但其成本较低;DLP方案可较好地解决温升问题,但DLP由于其固有的技术特性,在图像分辨率提升上具有一定的局限性,同时成本相对较高;LCOS实现了图像分辨率的提升,以及成本一定程度的降低,且已实现量产装车。

2024年中国LCOS行业研究报告:广泛应用于投影、AR/VR、车载HUD的微显示技术(独占版)

在投影市场,LCOS优势开始凸显 当前投影类市场的显示技术主要为DLP和3LCD两种,然而3LCD技术是日本投影设备商自主研发,且大部分以自用为主,其他不具备显示技术及芯片开发能力的设备厂商均选择美国德州仪器TI的DLP技术方案与DLP技术相比,LCOS较DLP同级产品成本更低,且在分辨率、动/静态对比度等方面表现更佳。在4K+时代,LCOS芯片像素尺寸更小、分辨率更高的优势开始凸显,国产LCOS芯片有望打破美国德州仪器DLP技术垄断,实现国产替代。 在AR/VR市场,长期来看MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好 轻量化是AR眼镜未来的发展趋势,为了缩减尺寸,AR眼镜厂商尝试了多种方案。长期来看,MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好。与AR/VR领域其他显示技术相比,LCOS具有像素尺寸小、分辨率高、技术成熟度高等优势。当前市场主流的Google Glass、Hololens等AR/VR标杆产品均已采用LCOS显示方案。 在车载HUD市场,LCOS方案较为成熟,已实现量产落地 目前在AR-HUD领域,TFT、DLP和LCOS方案都已实现量产落地,LBS方案由于成熟度不高暂时不是主流的技术方案。对比来看,TFT-LCD显示效果一般,温升控制表现不佳,但其成本较低;DLP方案可较好地解决温升问题,但DLP由于其固有的技术特性,在图像分辨率提升上具有一定的局限性,同时成本相对较高;LCOS实现了图像分辨率的提升,以及成本一定程度的降低,且已实现量产装车。

2024年中国显示面板行业系列报告(二): 市场篇-面板行业的第五次繁荣周期是否已至?(独占版)

本报告为中国显示面板行业系列报告第二篇,本报告将深度将梳理中国显示面板行业LCD与OLED产品的发展情况。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。