*本文参考报告:《2023年中国LED芯片行业概览》,首发于头豹科创网。

6月,多家LED大厂商前后宣布调整产品价格,率先拉响涨价通知的LED厂商木林森再抛涨价函,涨幅为15-20%。上游原材料、运输成本的上升、产业链运行不畅等或是驱动本轮涨价的关键因素,此外,高端LED显示应用边界不断拓宽,AI智能、智慧城市等场景需求大幅增长。

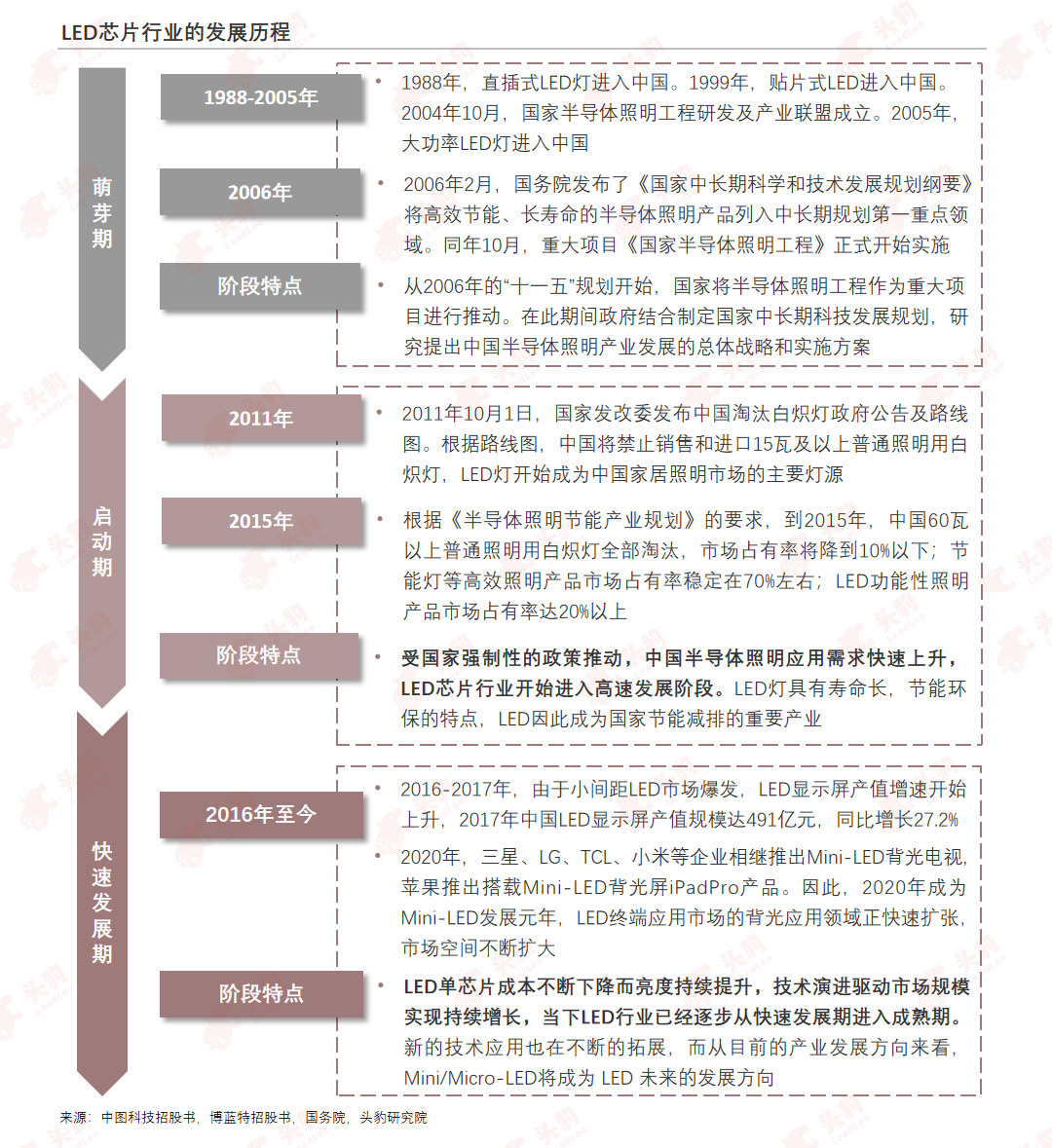

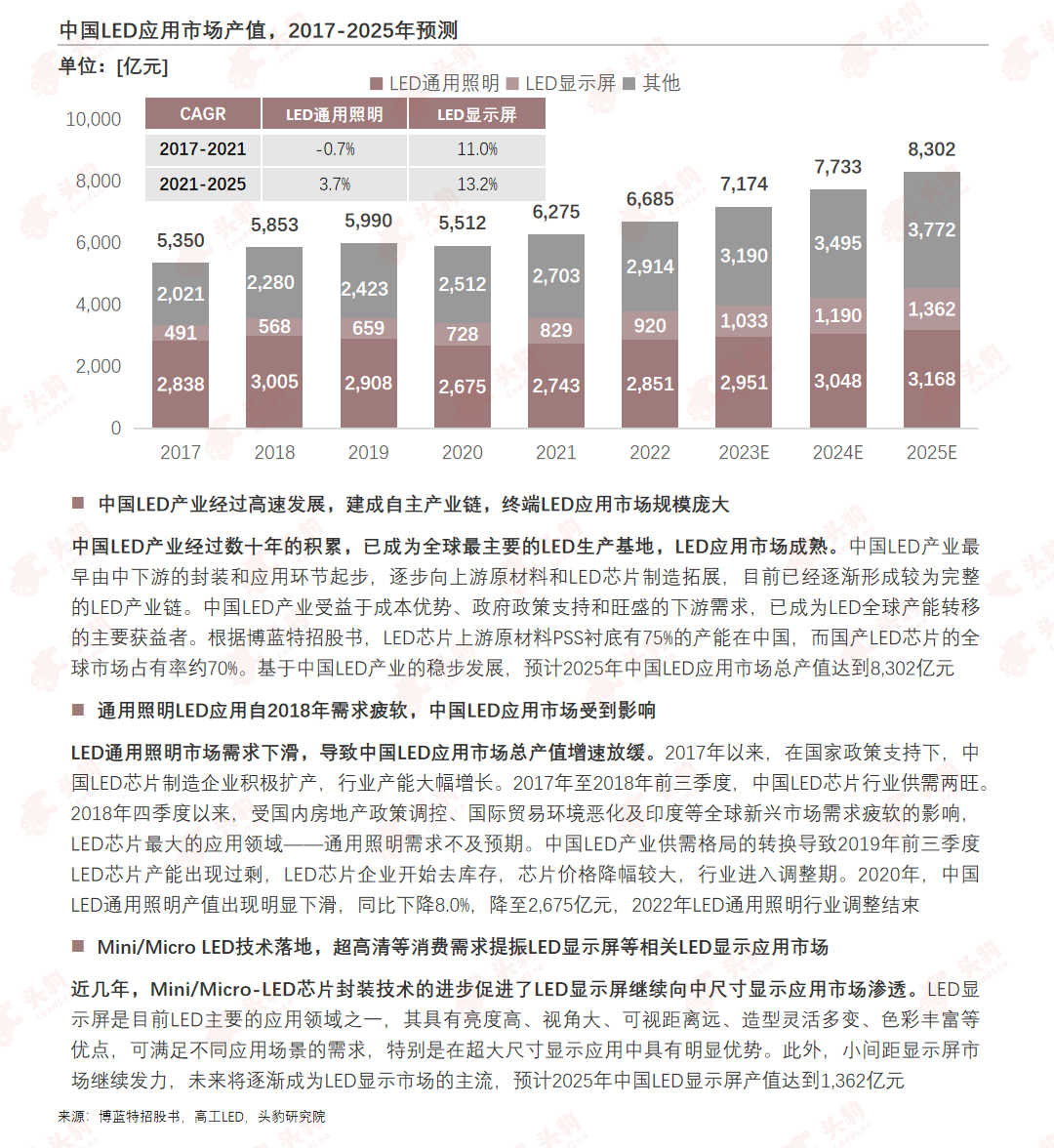

中国LED芯片从上世纪末开始起步发展,到如今厂家技术不断升级、市场份额逐步提升。2018至2019年,中国LED芯片行业发展因外部环境风险,行业进入下行周期。基于国家利好政策、Mini/Micro-LED技术成熟等方面驱动,LED行业自2022年进入上升周期。由于LED照明产品的节能效果突出,国家将推广LED照明作为碳达峰、碳中和的主要路径之一。

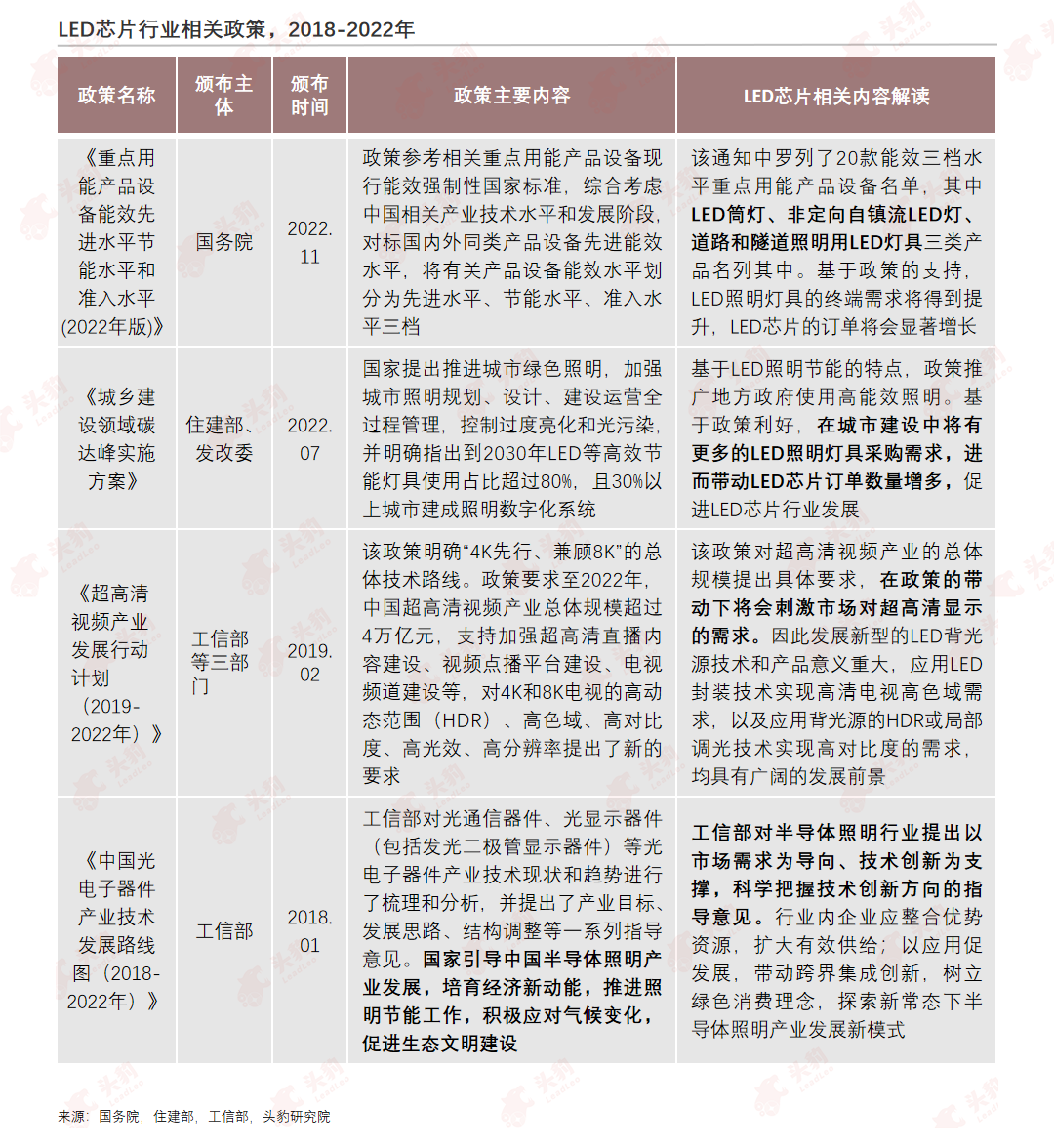

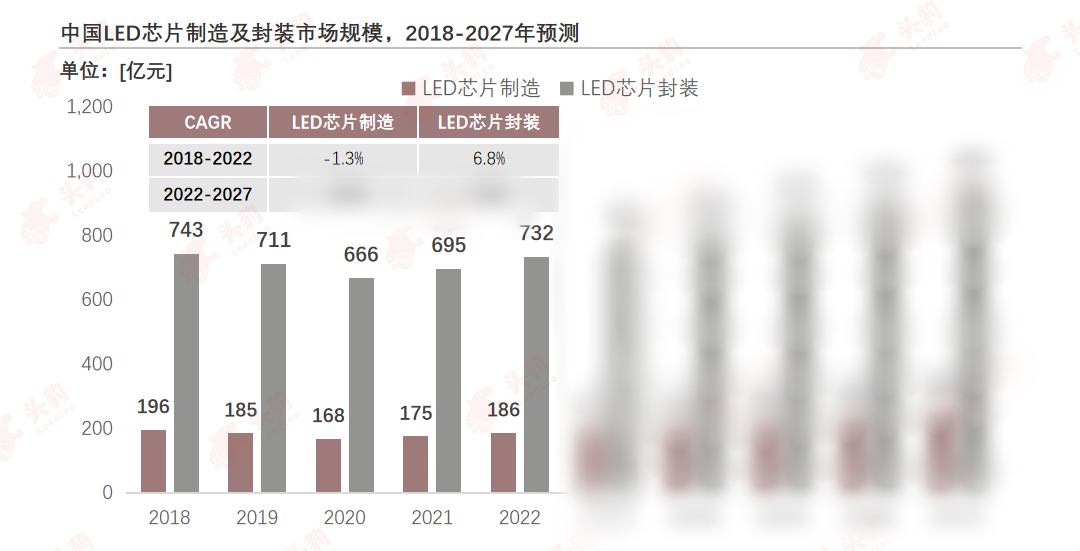

2022年7月,《城乡建设领域碳达峰实施方案》中明确提出到2030年LED等高效节能灯具使用占比超过80%。基于国家政策的推动,LED照明灯具的政府采购订单数量在未来将会持续增长,进而带动LED芯片制造及封装行业市场规模增长。预计2027年,中国LED芯片制造市场规模达到259亿元,LED芯片封装市场规模达到957亿元。

本文,头豹研究院将从中国LED芯片行业市场规模、产业链图谱、发展趋势、竞争格局等角度为您深入分析中国LED芯片行业。

01

LED芯片行业综述

LED产品自1988年开始进入中国,LED产业链开始逐步建成。自2006年开始,中国政府将半导体照明作为重点领域进行推动。中国LED芯片行业经过数十年的高速发展已逐步进入成熟期。

中国政府有关部门为落实碳达峰、碳中和,积极推广节能减排政策,LED照明作为节能照明的主要方式,得到相关政策的推动,有利于LED照明灯具上游的LED芯片行业发展。

02

LED芯片行业规模

1)LED芯片行业受外部因素影响,出现周期性波动

LED芯片行业周期性影响较为明显,经过行业调整芯片价格趋于稳定。2019年,受中美贸易摩擦、全球经济战等影响,LED下游应用市场需求增速放缓,产能扩张导致芯片价格下降,国内LED芯片制造市场规模下滑至185亿元,同比下降5.6%。LED芯片制造下游封装市场规模下滑至711亿元,同比下降4.3%。受疫情影响,海外客户订单锐减,2020年中国LED芯片制造市场规模进一步下滑至168亿元,LED芯片封装市场规模相应降至666亿元。

2022年,伴随Mini/Micro-LED技术成熟、“超高清视频”政策推动4K和8K电视应用,LED显示屏、LED背光应用的市场需求增长,半导体照明产业发展将逐步得到恢复。2022年,LED芯片制造市场规模为186亿元;LED芯片封装市场规模为732亿元,均实现正向增长,LED行业重新进入上行周期。

2)国家利好政策将推动LED芯片行业的未来发展

半导体照明的节能效果显著,是国家实行节能减排、绿色发展的必要路径。根据中国科技部数据,使用LED照明的节能效果如下:景观照明(替代霓虹灯)节能70%;交通信号灯(替代白炽灯)节能80%;LED次干道路灯(替代高压钠灯)节能50%以上。2015年后,半导体照明产品大规模进入通用照明应用,每年节电量超过1,000亿度,可减少大气污染物排放量近1亿吨。

由于LED照明产品的节能效果突出,国家将推广LED照明作为碳达峰、碳中和的主要路径之一。2022年7月,《城乡建设领域碳达峰实施方案》中明确提出到2030年LED等高效节能灯具使用占比超过80%。基于国家政策的推动,LED照明灯具的政府采购订单数量在未来将会持续增长,进而带动LED芯片制造及封装行业市场规模增长。

来源:中国科技部,博蓝特招股书,高工LED,头豹研究院

欲查看完整高清版图表,请前往文末获取

03

LED芯片行业产业链图谱

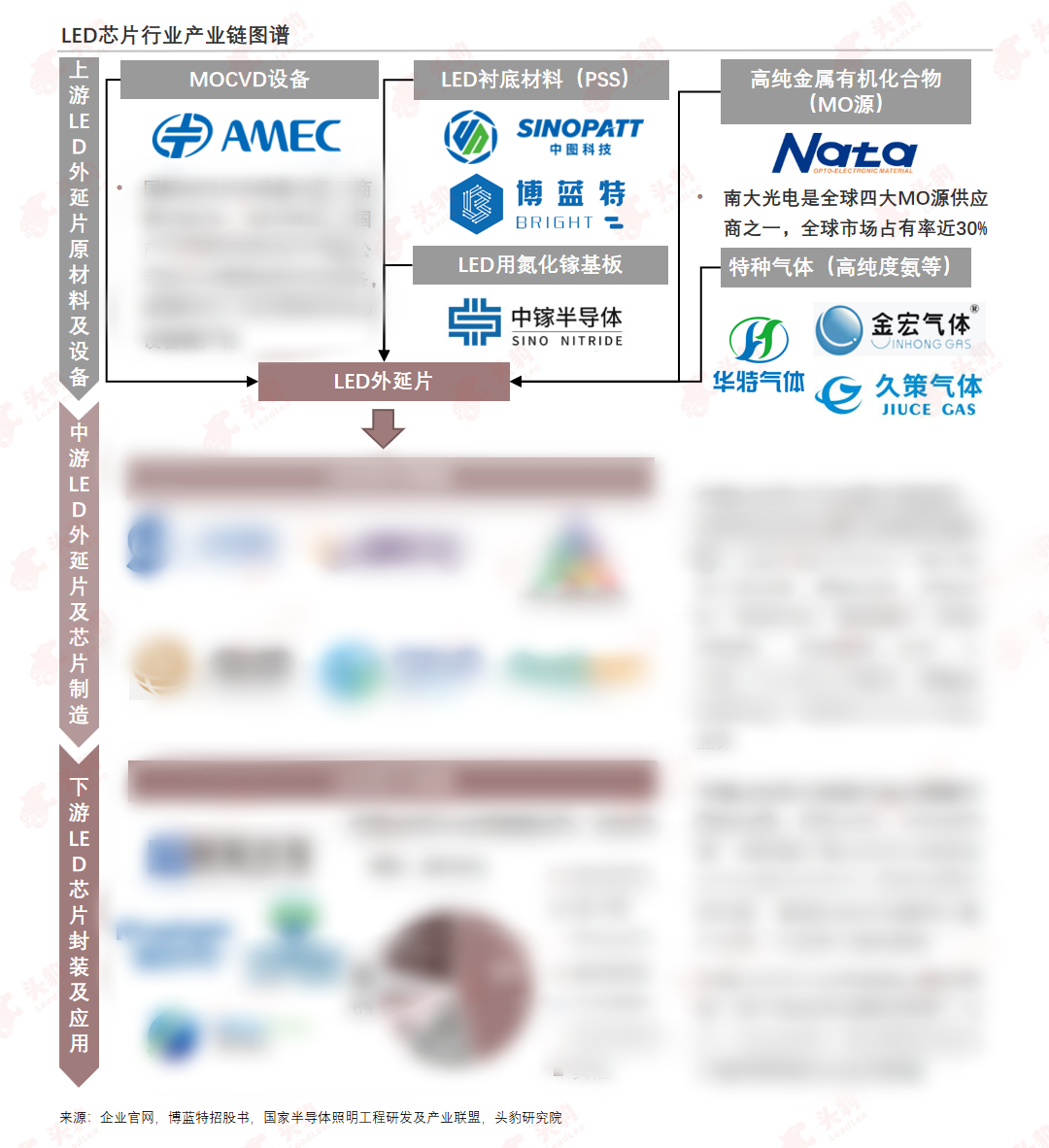

LED芯片行业上游主要为MOCVD设备、衬底材料、MO源、特种气体供应商;中游为LED外延片及芯片制造企业;下游为LED芯片封装厂商及终端应用市场。

欲查看完整高清版图表,请前往文末获取

中国LED芯片制造行业集中度较高,进口依赖低,主要供货商集中在头部企业。尽管议价能力受限,LED芯片封装厂商可以选择多家国产供货商,有较为灵活的采购周期。

国家科技部积极推动中国LED芯片技术发展,强调Micro-LED关键技术研究成果重要性。基于国家支持和市场动向,中国头部LED芯片制造企业引领Mini/Micro-LED芯片扩产潮。

LED芯片正装、倒装工艺成熟,应用广泛,而垂直封装工艺技术要求较高,可靠性高,尚未规模化量产。头部LED芯片封装企业基于客户资源和靠下游应用的产业链地位,不断拓宽业务规模。

中国LED芯片封装行业竞争激烈,中小规模企业将逐渐退出市场竞争,行业集中度从分散走向集中。LED芯片封装龙头利用规模优势和资本运作,进行扩产和跨界资源整合,巩固行业地位。

来源:国家半导体照明工程研发及产业联盟,企业年报,企业招股书,头豹研究院

LED应用市场的主要领域有通用照明、包含景观照明、植物照明等的专业照明、显示屏、背光应用。其中,通用照明的市场需求疲软,显示屏等LED显示应用得益于技术驱动实现快速增长。

04

LED芯片行业发展趋势

Micro-LED产品在市场普及,市场参与者逐步增多。2021年,Micro-LED借“元宇宙”东风,出现了一系列商业化的原型产品,但距离量产仍有较大的距离,其产业化生产各环节核心技术仍未取得实质性突破。

在巨量转移环节,日本东丽与信越化学合作推出巨量转移设备,可将关键制造工序减少16%。

2022年随着更多企业加入Micro-LED研发阵营,Micro-LED技术发展有望进入快车道。以国星光电为例,公司在2022年实现Mini-LED背光产品批量出货,第二代Micro-LED新品像素间距P0.3(灯珠之间0.3毫米),在巨量转移及巨量键合上获得突破,综合良率多达99.99%。

目前巨量转移技术路线尚未确定,LED芯片制造及封装行业竞争格局存在变数。现阶段,没有一条技术路线能够占据主流地位,不断有新的解决方案出现。巨量转移技术的移植性非常强,LED相关企业以及显示应用的LCD与AMOLED面板厂商均存在研发新型巨量转移技术的可能。

来源:国家半导体照明工程研发及产业联盟,中国知识产权资讯网,兆驰光元招股书,企业官网,头豹研究院

05

LED芯片行业竞争格局

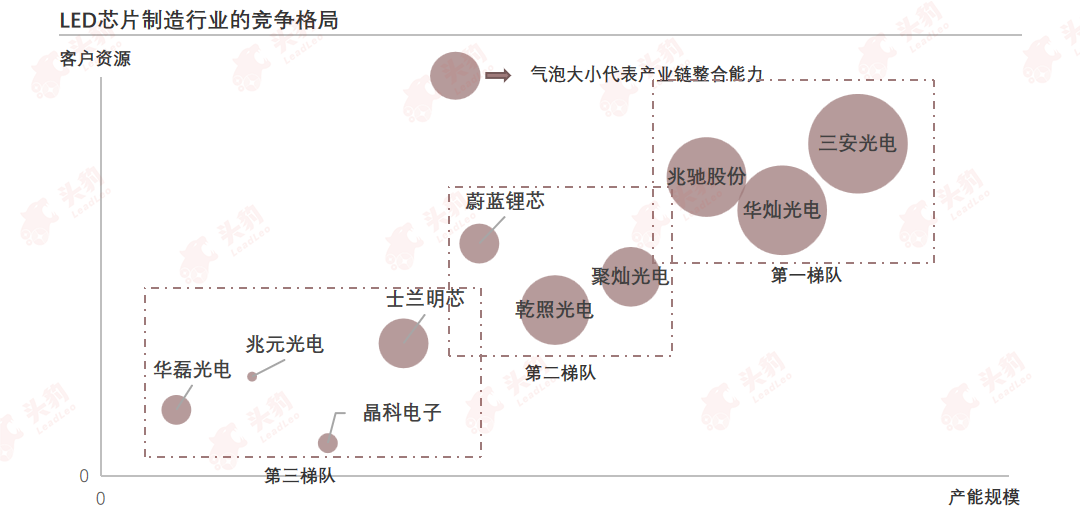

LED芯片行业竞争格局——LED芯片制造

1)安光电、华灿光电、兆驰股份位于LED芯片制造行业第一梯队

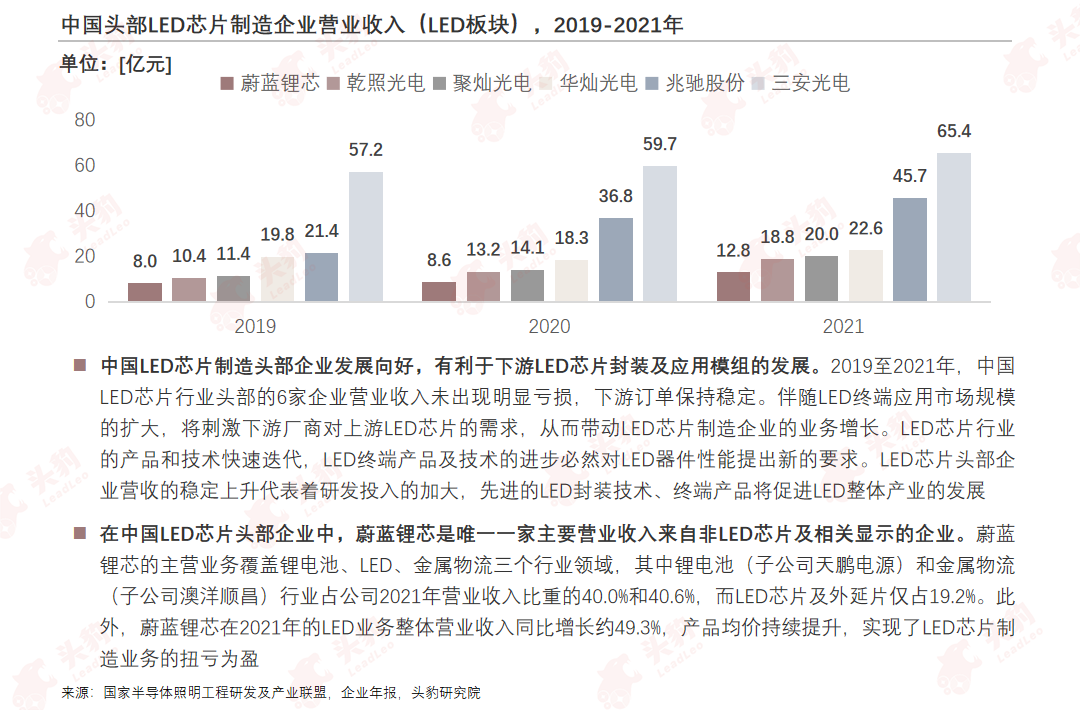

三安光电、华灿光电、兆驰股份的行业龙头地位稳固,聚灿光电、乾照光电、蔚蓝锂芯位于第二梯队。

从产能规模看,三安光电、华灿光电、兆驰股份在2021年占据了约60%的中国LED芯片产能,与第二梯队拉开差距。

从客户资源看,三安光电、华灿光电、兆驰股份的LED客户多为三星、夏普、华为等国际巨头,优质客户数量较多。

从产业链整合能力看,三安光电设立子公司福建晶安,布局蓝宝石平片、PSS等蓝宝石衬底材料;华灿光电设立子公司云南蓝晶,拓展蓝宝石衬底业务,有自主晶体生长技术。兆驰股份设立子公司兆驰半导体与兆驰光元,将LED芯片制造业务和LED芯片封装业务分拆,进一步扩张LED产业链。

2)士兰明芯凭借母公司士兰微的产业链布局与技术积累,有望进入第二梯队

士兰微子公司士兰明芯公司的LED芯片生产线在2021年实现满产、高产,产品综合毛利率提高至16.9%,实现全年盈利。2021年,士兰微的LED业务营收为7.1亿元,较2020年的3.9亿元显著增长。士兰微作为中国规模最大的集成电路芯片设计与制造一体(IDM)的企业之一,拥有MOCVD设备20余台,生产的LED外延片全部自用。此外,士兰微布局了LED产业链的氮化镓衬底材料,设立士兰明镓子公司,其Mini RGB芯片衬底已在2021年导入量产。

士兰明芯凭借母公司的技术积累和产业链布局进军LED芯片制造和封装行业,在中国RGB LED芯片市场占据了一定的份额,并有望在未来进入LED芯片制造行业第二梯队。

来源:企业官网,企业年报,企业招股书,头豹研究院

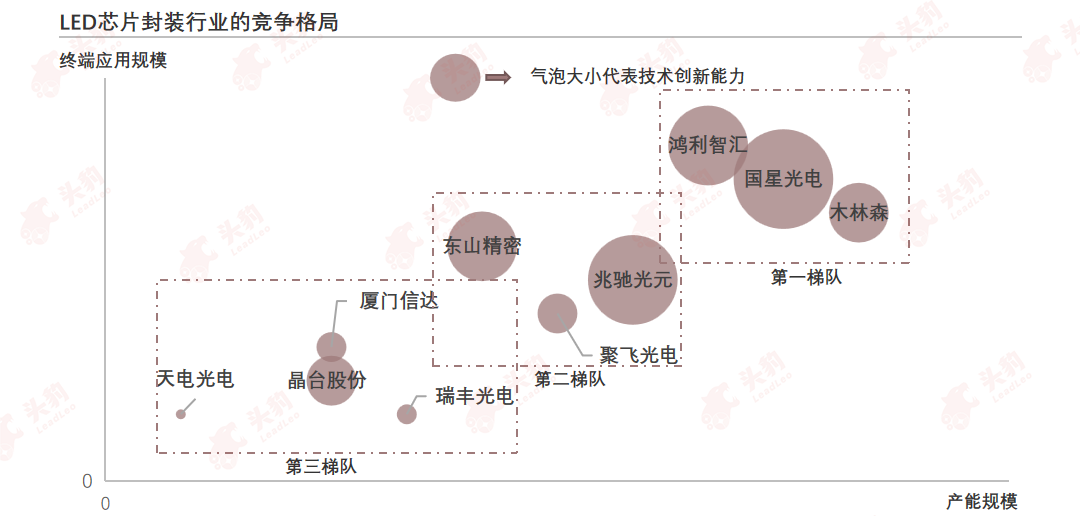

LED芯片行业竞争格局——LED芯片封装

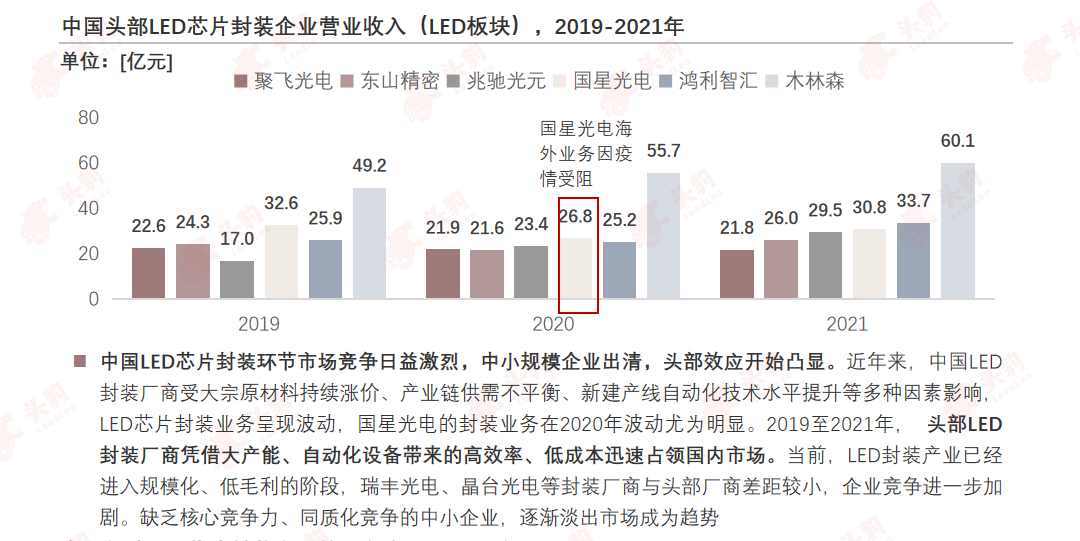

1)LED芯片封装行业竞争激烈,头部企业行业地位尚未巩固

当前,LED封装产业已经进入规模化、低毛利的阶段,企业竞争进一步加剧。LED封装厂商受大宗原材料持续涨价、产业链供需不平衡、新建产线自动化技术水平提升等多种因素影响,业务呈现波动。多数LED封装厂商存在被后发厂商凭借大产能、自动化设备带来的高效率、低成本迅速占领市场的风险。为巩固行业地位,头部企业开始进行收并购等资本方式扩张。2021年,LED芯片封装头部企业国星光电收购东山精密盐城子公司60%的股权,整合产业资源,对其他LED芯片封装企业造成冲击。现阶段,木林森拥有国内外市场布局,具备产能规模优势;国星光电的技术创新能力突出,积极扩张Mini-LED封装产能;鸿利智汇的LED封装产品应用于雷神笔记本、华为汽车等高端智能消费设备,在LED终端应用市场有显著优势。

2)基于Mini-LED产品的规模化应用,Mini POB、Mini COB成为主流技术方案,掌握以上技术方案的LED芯片封装企业将享受Mini-LED应用市场增长的红利。

Mini POB的封装形式有TOP支架式、Cake式和CSP式;主体工序基于“固晶—焊线(正装)—封装—测试分选”的传统封装工序。Mini COB与Mini POB相比,属于芯片级别贴装方案,对关键工艺和材料设备都有更高的技术要求,在高亮度、高一致性、高可靠性等方面具有更突出的优势。目前,除了木林森、国星光电、鸿利智汇等头部企业外,兆驰光元在Mini POB、Mini COB方面的技术应用较为成熟,有望进入第一梯队。

来源:企业官网,企业公告,企业年报,企业招股书,国星光电公众号,头豹研究院