*本文参考报告:《2023年中国语音识别技术:突破界限,迈入智能交互新时代》,首发于头豹科创网。

在人工智能的多维度发展路线中,语音识别是不可或缺,且进化较快的一支,已经从最初的语音电话交互、语音搜索,发展到现在的智能家居、自动驾驶等领域。

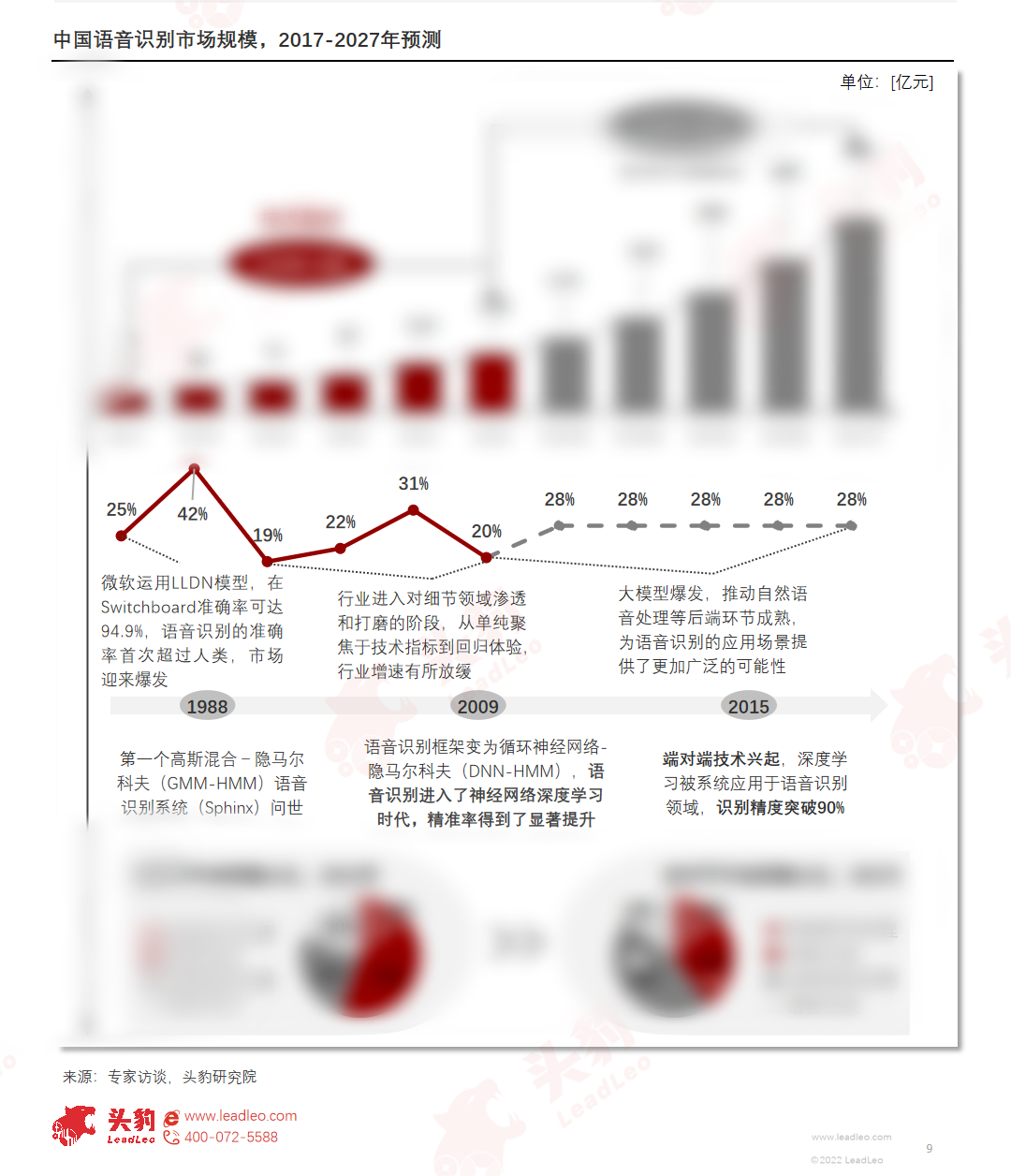

大模型爆发推动自然语言处理等后端环节成熟,为语音识别的应用场景提供了更加广泛的可能性,预计2027年市场规模可突破450亿元。

未来,语音识别交互趋势将进一步加强,同时以多模态融合的形式与其他传感器数据结合起来,持续满足多语种、多方言、多场景、个性化的应用需求,并推动各行各业数字化转型和升级。

语音识别产业链中有哪些关键环节?蕴藏着哪些商业或投资机会?市场规模和竞争态势如何?

本文,头豹研究院将从市场规模、商业模式与竞争态势等角度切入分析,并围绕语音识别技术的产业链条,挖掘潜在的商业与投资机会。

01

中国语音识别技术行业综述

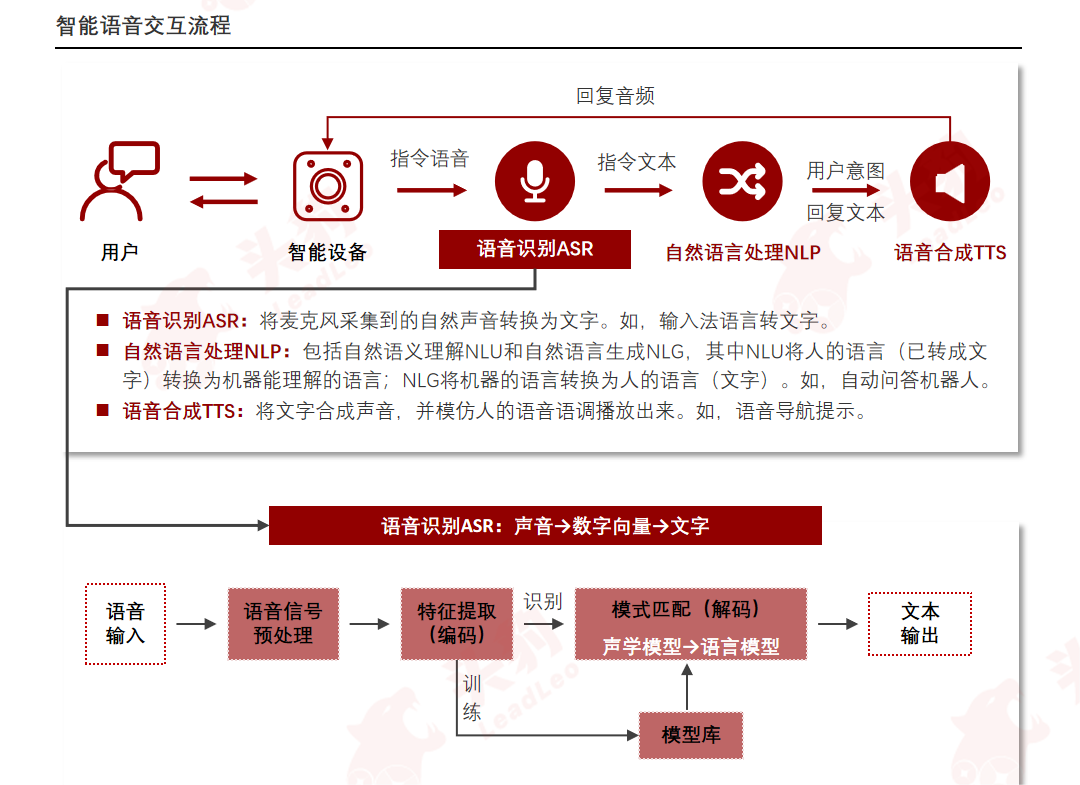

语音识别技术是以语音为研究对象,通过识别与处理语音信号使计算机自动识别和理解人类口述的语言,解决机器听清问题、声学和(部分)语言上的混淆、共性问题,确保每个人的语音都能识别出正确的文本等问题。

语音识别的发展大致经历了四个阶段,实现从理论模型到实际应用的突破。

从识别能力上看,语音识别从最初的小词汇、孤立词识别到现在的准确率超95%的连续音频识别。

从识别技术上看,语音识别从最初简单的模板匹配到GMM-HMM时代到DNN-HMM时代再到现在的通过神经网络模型对语音信号建模的端到端时代,并趋于远场化和融合化方向发展。

从应用场景上看,语音识别从最初的语音电话交互、语音搜索,到现在的智能家居、自动驾驶等领域。

语音识别市场持续高增,2017-2022年受识别准确率提升驱动,年均复合增长率约26%,2022年市场规模达136.40亿元;2022-2027年应用场景拓展驱动,2022-2027年年均复合增长率约为28%,2027年市场规模有望突破450亿元。

02

中国语音识别技术产业链分析

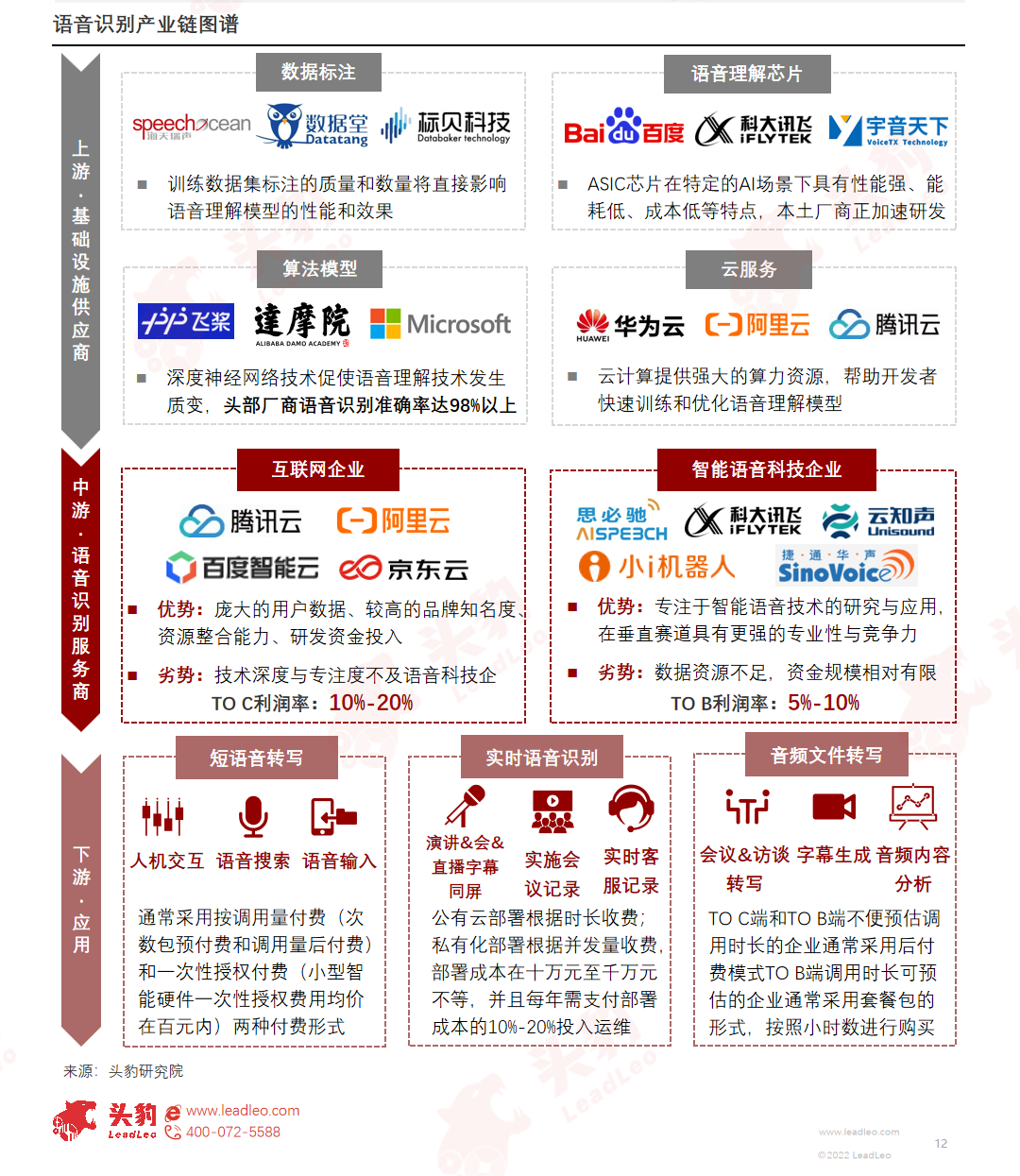

语音识别上游核心环节为算法、算力(芯片)和数据;中游厂商分为互联网企业和智能语音科技企业两大类;下游应用包括短语音转写、实时语音识别、音频文件转写等应用功能。

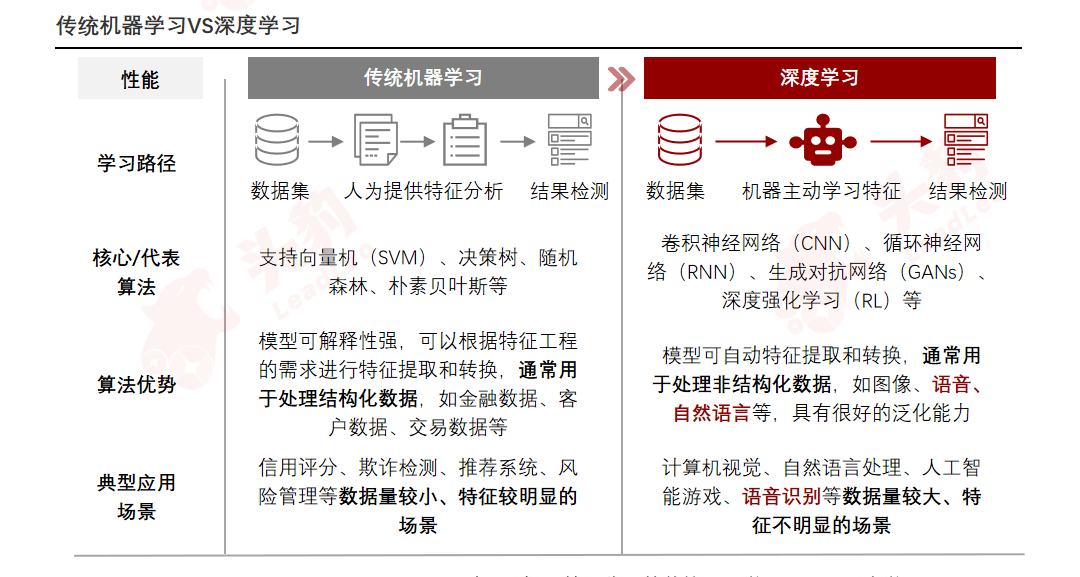

深度学习算法最大特点是基于卷积运算等神经网络,从数据集中自动学习特征,能够大幅提升算法的灵活性和适用性。

但中国算法人才市场结构性供需比例严重失衡,质和量均无法满足岗位需求,全社会着力打造政产学研一体化的人工智能人才培养模式。

互联网厂商以平台能力切入,利用资源和技术优势,结合服务生态,将解决方案整合进完整的服务链条。智能语音科技厂商以技术能力和场景解决能力切入市场,根据需求提供定制化服务,沉淀场景定制化经验,致力于规模化发展。

语音识别行业已形成以科大讯飞为首,百度、阿里、腾讯为领导者的头部集中格局。其中,科大讯飞走G/B/C三条渠道融合的销售路线,自上而下抢占市场份额。百度、腾讯、阿里等互联网厂商基于庞大的用户基础、丰富的数据资源和强大的资金实力,引领C端市场,并持续布局B端市场。

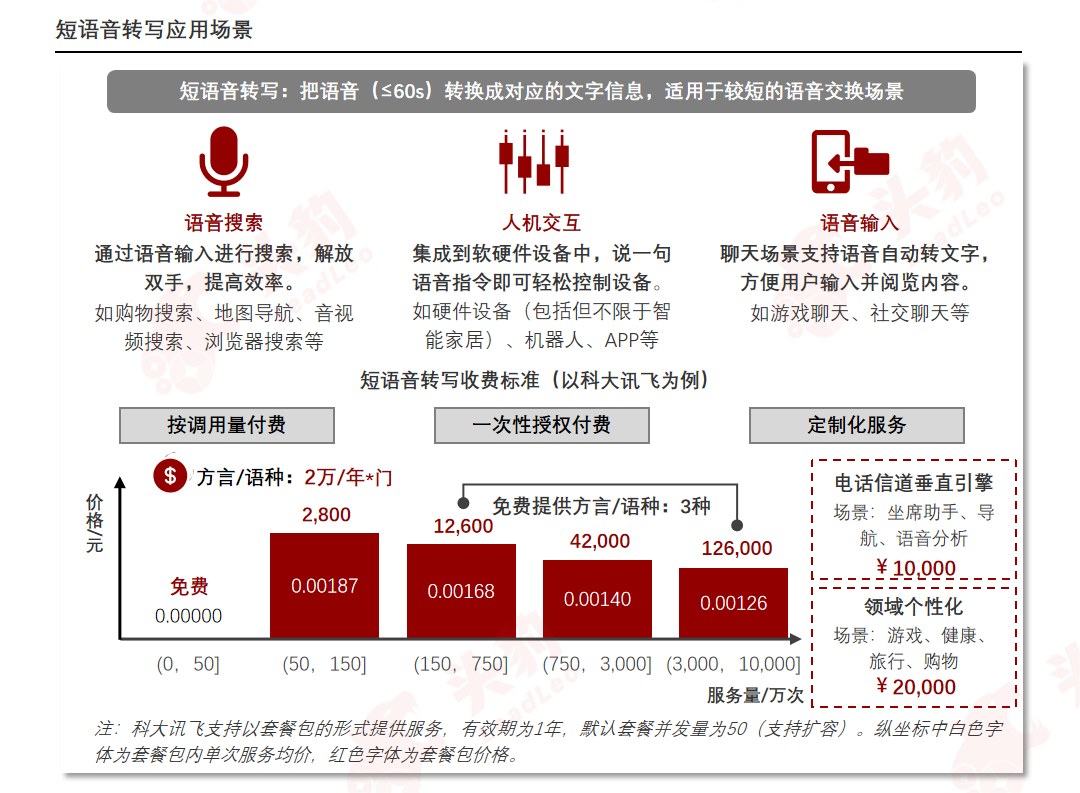

短语音转写适用于语音搜索、人机交互和语音输入等场景,通常采用按调用量付费(次数包预付费和调用量后付费)和一次性授权付费(小型智能硬件一次性授权费用均价在百元内)两种付费形式。

03

语音识别技术企业分析

作为中国人工智能领军企业,科大讯飞凭借领先的语音识别技术,占据市场主导地位;其智能语音产品满足企业多样化需求,助力企业降本增效、打造品牌形象,并满足各行业和场景的语音需求。

百度智能云基于对行业特定痛点的理解,提供标准化AI解决方案,已深入交通、制造、能源等领域的核心场景,具备语音识别准确率高、高效稳定、简单易用等竞争优势。

思必驰拥有全链路的智能语音语言技术,自主研发了新一代人机交互平台(DUI)和人工智能芯片(TH1520),具备全面的自主基础创新技术、垂直场景产业化能力深厚、强大的软硬一体化能力等竞争优势。

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓