系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年中国金融IT——银行IT篇》,首发于头豹科创网。

“十四五”规划明确提出:“稳妥发展金融科技,加快金融机构数字化转型”。银行业是中国金融业的主体,银行业机构加快数字化转型,既是顺应国家数字经济快速发展的必然要求,也是提升自身竞争力的内在需要。

在金融信创对银行外围系统升级改造的旺盛需求下,银行IT解决方案供应商持续推进与国产数据库、操作系统、云基础软件厂商在适配和兼容性上的认证,同时对其银行IT平台和解决方案进行全面优化,以满足银行客户对IT系统自主可控、安全可靠的要求。

数字化转型背景下,新兴技术为银行业带来的新发展机会:随着生成式AI、云计算、大数据、网络安全等技术的演进,银行业数字化转型不断深入,新技术与业务的融合更加广泛,带来银行IT投资规模的提升。

本文,头豹研究院通过对金融IT行业定义、发展空间、驱动因素及产业链上中下游进行分析,以期对未来市场方向提出研判。

01

中国金融IT行业综述

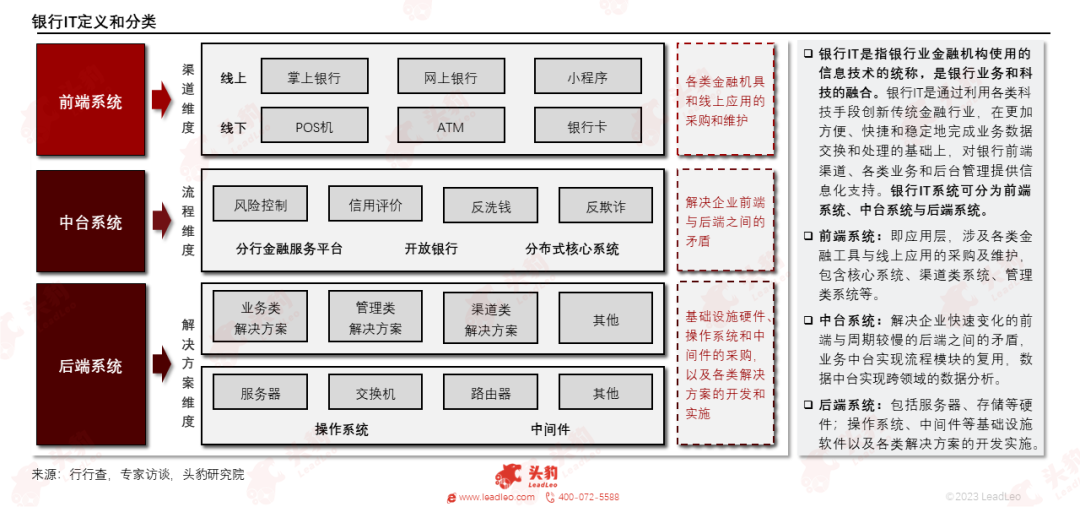

银行IT是指银行业金融机构使用的信息技术的统称,是银行业务和科技的融合。银行IT是通过利用各类科技手段创新传统金融行业,在更加方便、快捷和稳定地完成业务数据交换和处理的基础上,对银行前端渠道、各类业务和后台管理提供信息化支持。银行IT系统可分为前端系统、中台系统与后端系统。

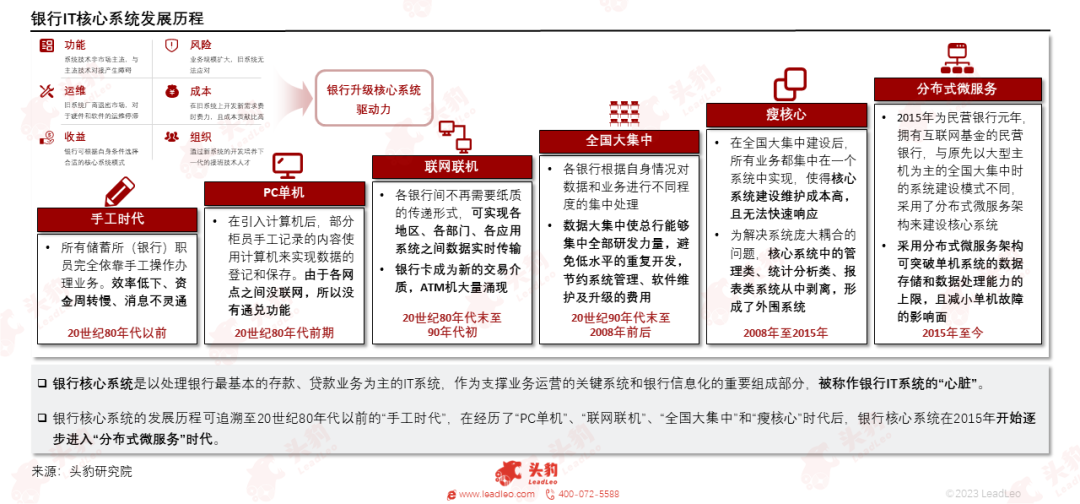

银行核心系统是以处理银行最基本的存款、贷款业务为主的IT系统,作为支撑业务运营的关键系统和银行信息化的重要组成部分,被称作银行IT系统的“心脏”。

银行核心系统的发展历程可追溯至20世纪80年代以前的“手工时代”,在经历了“PC单机”、“联网联机”、“全国大集中”和“瘦核心”时代后,银行核心系统在2015年开始逐步进入“分布式微服务”时代。

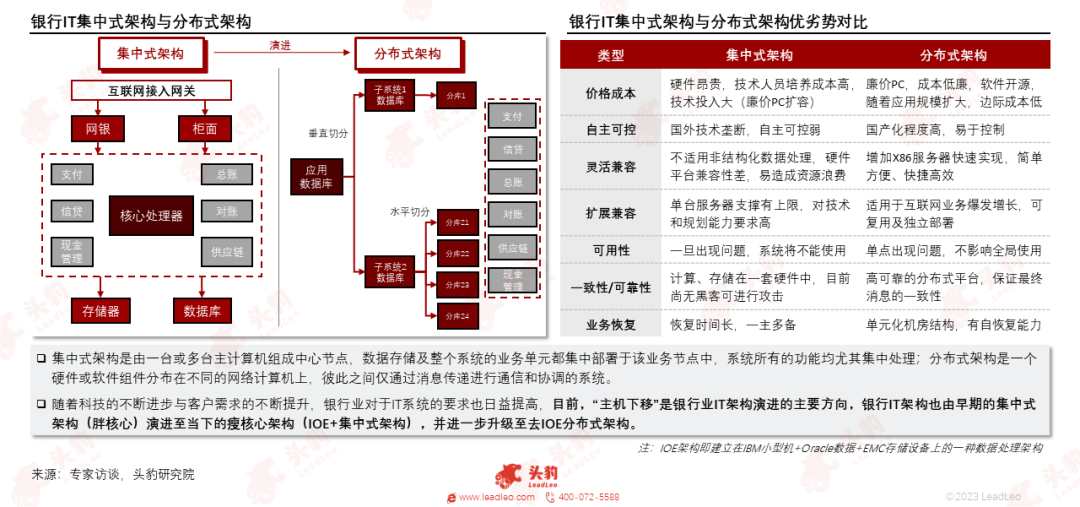

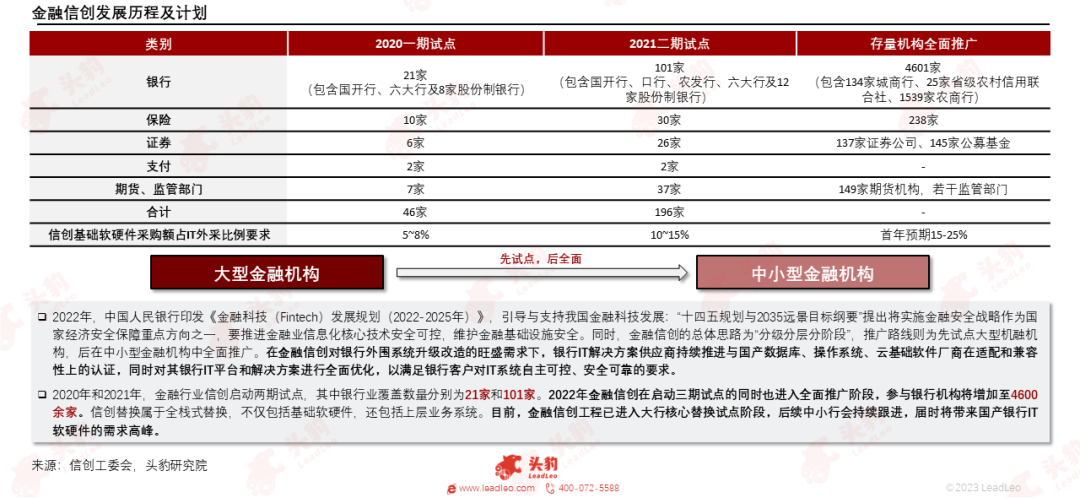

随着科技的不断进步与客户需求的不断提升,银行业对于IT系统的要求也日益提高,目前,“主机下移”是银行业IT架构演进的主要方向,银行IT架构也由早期的集中式架构(胖核心)演进至当下的瘦核心架构(IOE+集中式架构),并进一步升级至去IOE分布式架构。2020年,中国金融业IT投入增速创近十年新高,主要由于2020年金融信创的起步,带来信创基础软硬件采购额的提升。

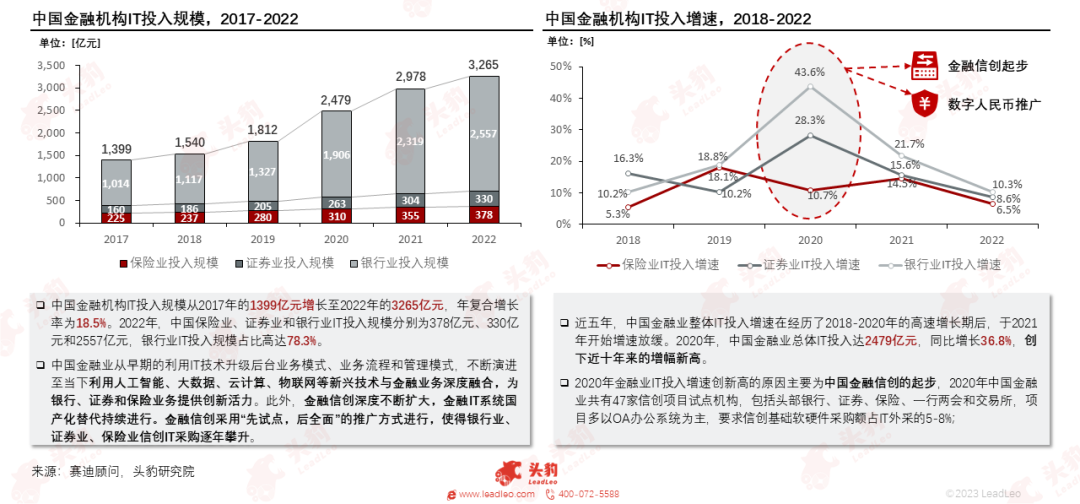

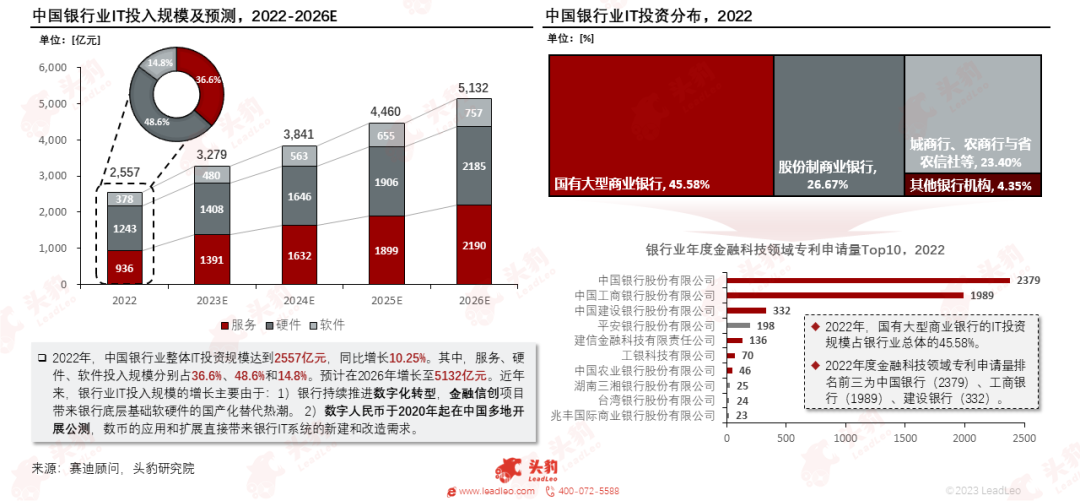

中国金融业IT投入由2017年的1,399亿元增长至2022年的3,265亿元,其中,银行业IT投入规模占比均最高。

2022年,中国银行业整体IT投资规模达到2,557亿元,同比增长10.25%。其中,服务、硬件、软件投入规模分别占36.6%、48.6%和14.8%。预计在2026年增长至5,132亿元。

02

中国金融IT市场发展空间及驱动因素

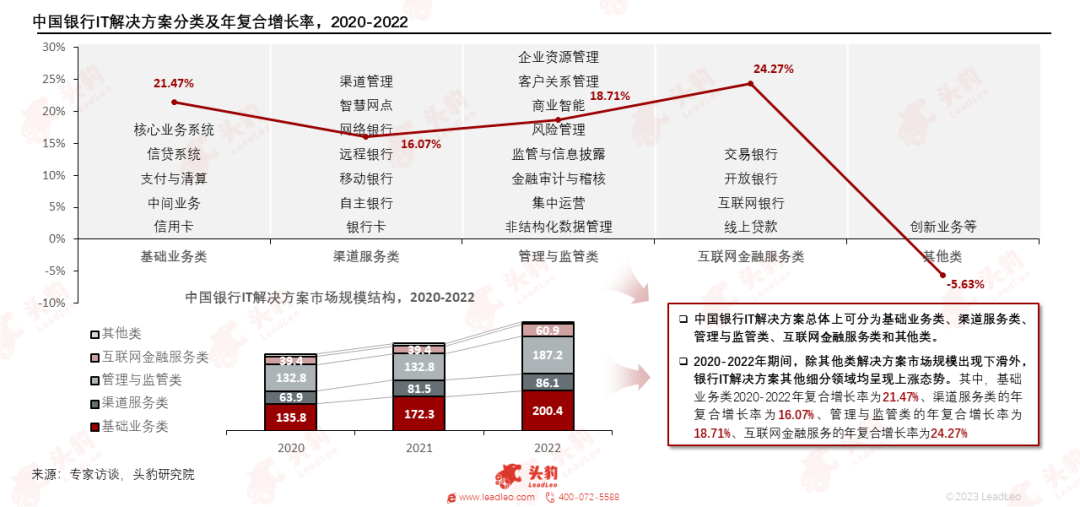

中国银行IT解决方案市场规模由2019年的307.2亿元增长至2022年的545.8亿元,预计在2027年增长至1,230.6亿元。市场未来的增长主要受益于金融机构数字化转型与信创推进带来的银行IT投资规模提升。

中国银行IT解决方案总体上可分为基础业务类、渠道服务类、管理与监管类、互联网金融服务类和其他类,在2020-2022年期间,除创新业务类市场规模出现下滑外,其他银行IT解决方案细分领域均呈现上涨态势。

未来市场增长驱动力主要由于:

1)国家层面先后出台多条政策,旨在推动金融信创发展,强调金融基础设施自主可控,同时加快金融机构数字化转型,稳妥发展金融科技;

2)银行业是中国金融业的主体,银行业机构加快数字化转型,既是顺应国家数字经济快速发展的必然要求,也是提升自身竞争力的内在需要;

3)在金融信创对银行外围系统升级改造的旺盛需求下,银行IT解决方案供应商持续推进与国产数据库、操作系统、云基础软件厂商在适配和兼容性上的认证,同时对其银行IT平台和解决方案进行全面优化,以满足银行客户对IT系统自主可控、安全可靠的要求。

03

中国金融IT市场分析

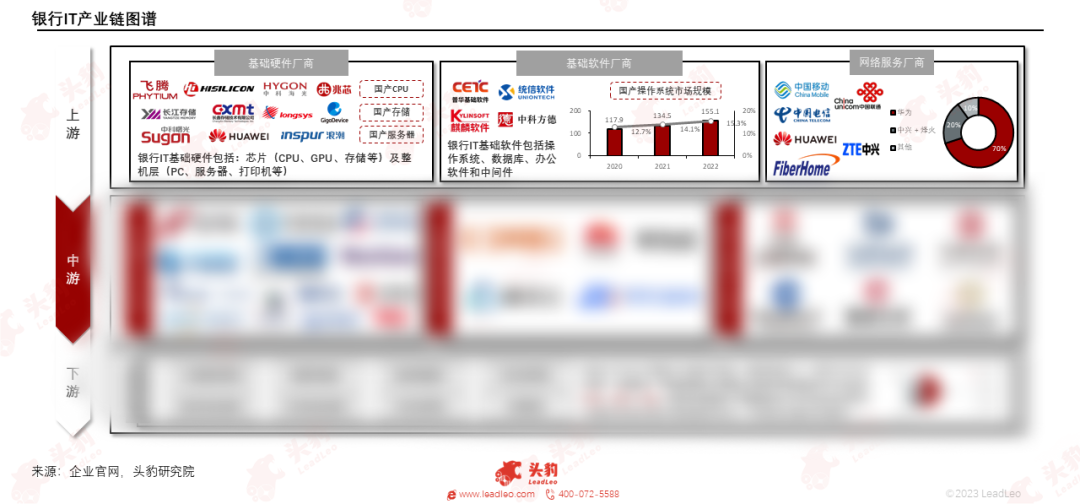

中国银行IT产业链上游为基础软硬件厂商和网络服务供应商,中游为银行IT解决方案厂商,下游为银行机构。产业上中下游业务合作紧密,中游竞争格局稳定且分散,下游参与者不断向中游渗透。

欲查看完整高清版图表,请前往文末获取

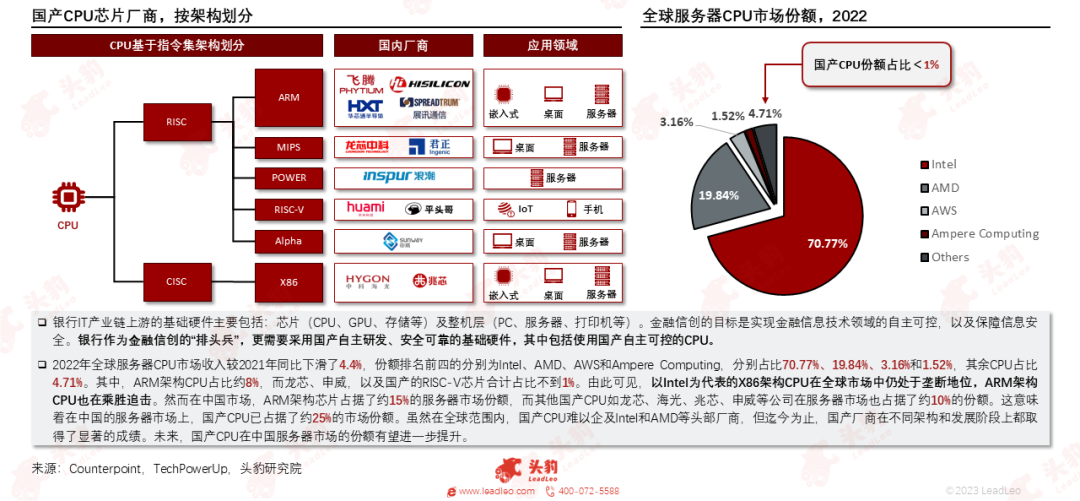

银行业作为金融信创的“排头兵”,需采用国产自主研发、安全可靠的基础硬件,其中就包括国产CPU。目前,国产CPU在全球市场上难以企及Intel和AMD等厂商,但在中国服务器市场中的份额占比已达到25%。

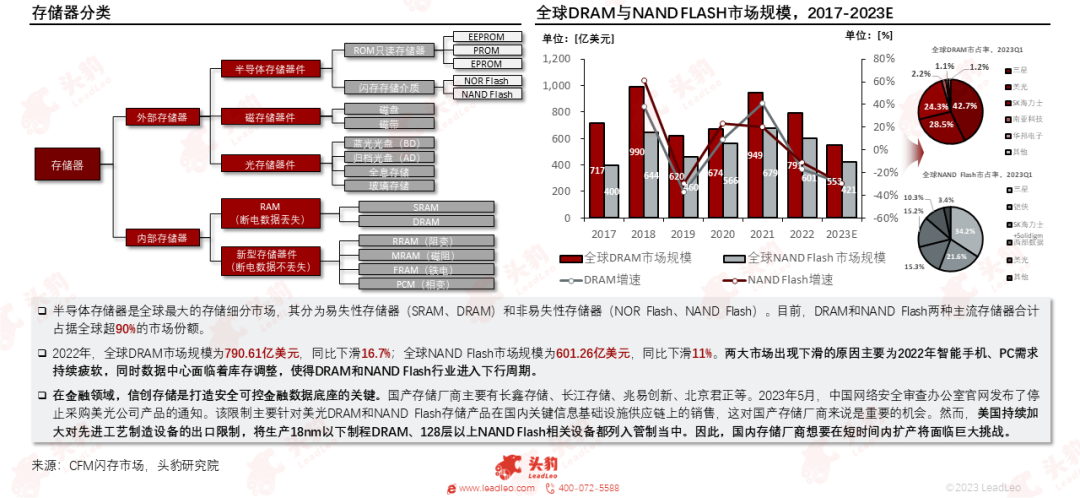

在金融领域,信创存储是打造安全可控金融数据底座的关键。2023年5月,美光在国内市场禁售使得国内存储厂商面临重要机遇,然而美国对先进工艺制造设备的进一步出口限制,也使得国产存储厂商扩产面临挑战。

在DRAM和NAND Flash方面,国产半导体存储器的水平正逐步向全球头部厂商靠拢。长鑫存储已量产10纳米级别DDR4芯片,并向DDR5迈进;长江存储已完成Xtacking 3.0架构的升级,推出了232层3D NAND Flash量产。

专业第三方公司技术积累深厚,项目实施经验丰富;银行金融科技子公司正逐步由服务机构内部扩展到服务同业;互联网科技公司则借助专业第三方银行IT公司渠道进行自身技术的输出。

欲查看完整高清版图表,请前往文末获取

专业第三方银行IT公司根据服务类别和经营区域的不同,可细分为四类:国际品牌综合服务商、全国性综合服务商、细分领域服务商和区域性服务商。

欲查看完整高清版图表,请前往文末获取

银行IT解决方案总体可分为业务类、渠道类和管理类,银行对于以上三类解决方案的采购额占比分别约为50%、30%和20%。银行IT解决方案市场高度细分,不同厂商提供的产品及服务有所侧重。

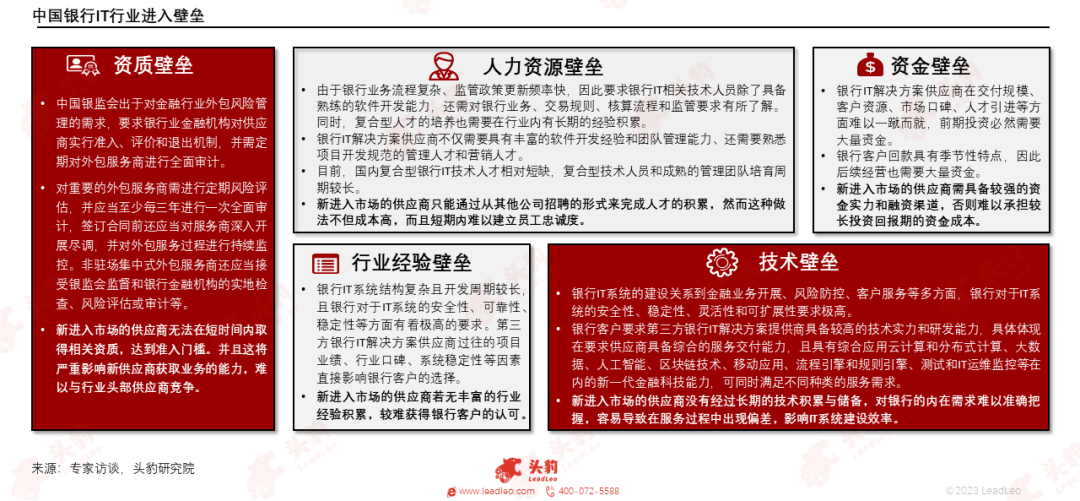

银行IT解决方案行业新进入者无法在短时间内取得银行外包服务准入资质,并且在没有经过长期技术积累的情况下,对银行客户内在需求难以准确把握。因此,新进入者短期内难以与头部厂商竞争。

新兴技术应用持续拓宽与下沉,外包服务商业务范畴与商业模式不断拓宽。技术端,以人工智能、大数据、云计算、区块链等为代表的新兴技术加速与银行业务融合,并持续向中小银行下沉渗透;产业端,银行不断拓宽与外包服务商业务合作的广度与深度,从单一的服务提供转变为战略合作。

此外,我们还在报告中完整分析了中国金融IT行业代表企业案例等,可前往文末获取完整版报告。

相关推荐

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国获得性血友病药物治疗行业概览:近6万人患病,国产药品发展空间如何?(独占版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国工控行业系列报告(上):成长与周期交织,国产化替代加速(独占版)

本报告为工业控制行业系列报告第一篇,主要对行业周期与环境、市场与规模以及产业链进行分析,重点分析市场规模未来发展趋势,以及产业链下游应用领域发展预判。

小米SU7轰动上线,多维度观察轿车行业发展现状(摘要版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

小米SU7轰动上线,多维度观察轿车行业发展现状(独占版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。