系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年中国大数据行业概览:数字智能时代,大数据引领未来》,首发于头豹科创网。

在这个信息爆炸的时代,大数据已经成为推动社会进步的重要动力。

无论是医疗健康、教育培训,还是金融投资、零售电商,大数据都在发挥着不可替代的作用。它可以帮助我们预测市场的变化趋势,提高企业的运营效率,优化资源配置,降低风险成本。

随着科技的发展,大数据的价值日益凸显,它像一面镜子,反映出世界的真实面貌,帮助我们理解过去,预测未来,从而做出更加明智的决策。

大数据与云计算、人工智能等新一代信息技术加速融合创新,驱动我国大数据产业生态日渐完善,应用领域不断丰富。

中国大数据行业未来增长情况如何?中国大数据各类型厂商所在的产业链构成是怎样的?技术架构又是怎样的?

本文,头豹研究院将通过梳理中国大数据行业的发展演变、关键技术等,分析其产业链图谱、应用领域、行业市场规模以及未来发展趋势。

01

大数据行业综述

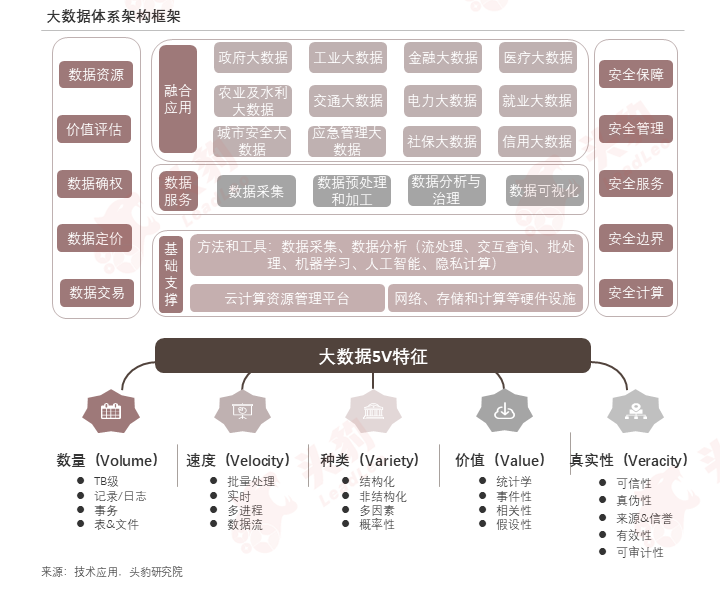

大数据是指数据规模极大、种类繁多、价值密度低、处理速度快、数据真实性高的数据集合。大数据行业可分为基础设施支撑层、数据服务层和融合应用层,呈现五大显著行业特点。

大数据行业囊括了数据存储与管理、数据处理与分析、数据应用与服务、数据安全与隐私、人才培养与研发等五大核心领域,其共同构成大数据行业的全面生态系统。

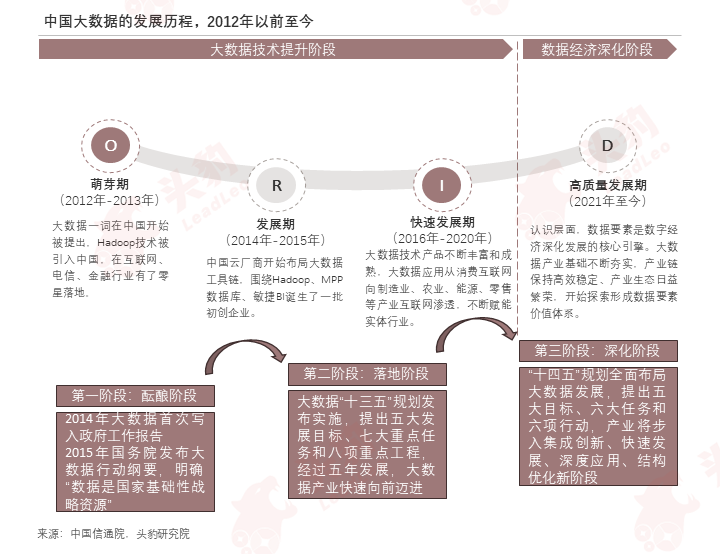

中国大数据正处于高质量发展期,注重深化应用,加强数据要素的核心地位,产业链和生态系统逐渐趋于成熟,大数据在多个领域不断赋能实体经济,为数字化转型提供有力支持。

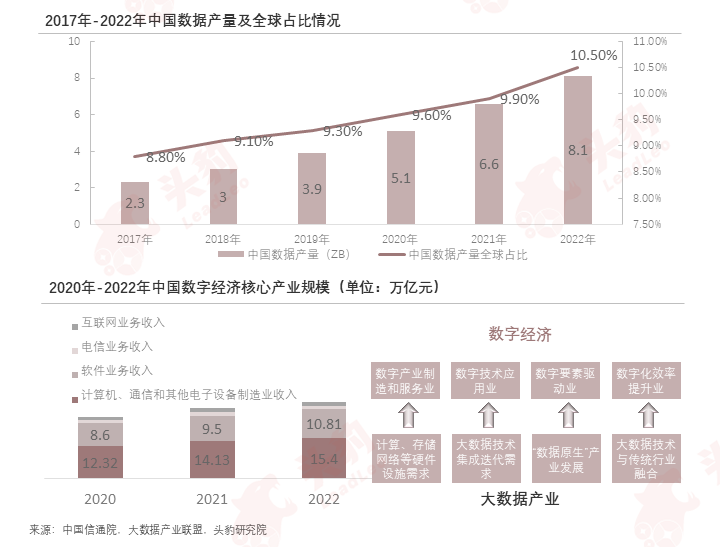

大数据产业对存储、计算、网络、终端信息采集等方面的需求支持了计算机通信和其他电子设备制造业的发展,从而间接促进了数字产品制造业和数字产品服务业的繁荣。

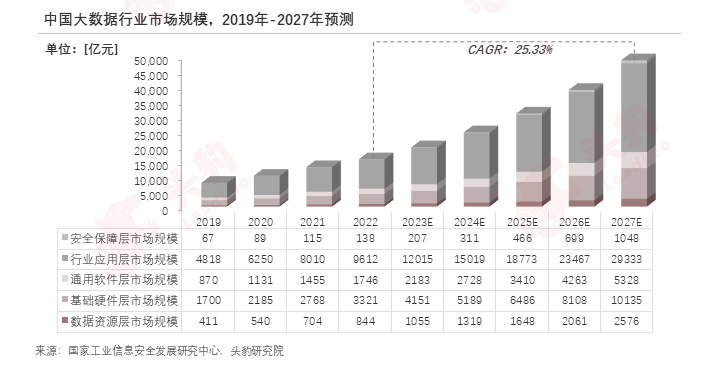

大数据市场规模的持续扩大的趋势主要受到技术创新、企业数字化转型需求、政府政策支持、数据安全和合规性关切以及全球化竞争和数字化趋势等多方面因素的综合影响。

02

大数据行业产业链图谱

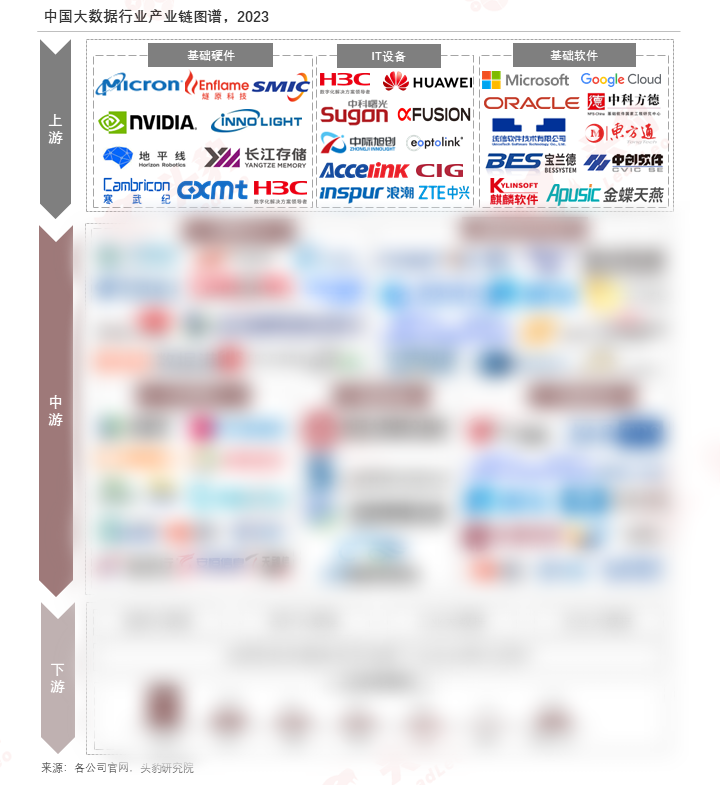

中国大数据行业的产业链上游为各类基础硬件、基础软件和IT设备制造商,中游主要包括数据中心提供商、数据资源类服务商和安全服务商,厂商服务于各行业场景的企业级和消费级终端用户。

欲查看完整高清版图表,请前往文末获取

大数据产业在全国各地深入布局后,经历了初期的狂热发展后逐渐降温,面临着信息壁垒、不均衡的产业链发展和品牌建设不足等多方面的发展瓶颈。

中国的大数据行业构建了一个多层次的技术体系,从基础技术到数据分析应用技术层层叠加,形成一个完善的技术生态系统,推动着产业的蓬勃发展。

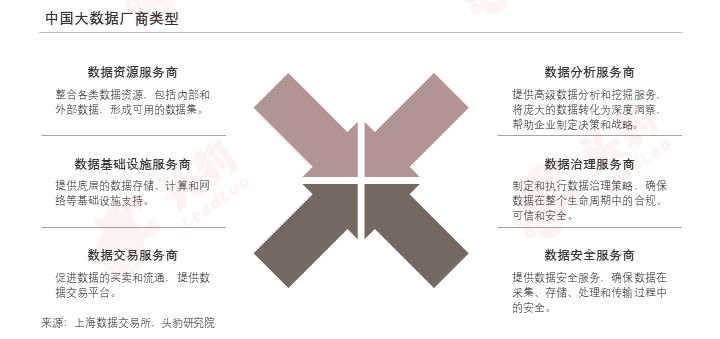

在当今大数据生态系统中,六类大数据厂商相互协作,其中数据分析服务商发挥关键作用,应用数据科学和机器学习技术为企业提供深度洞察。

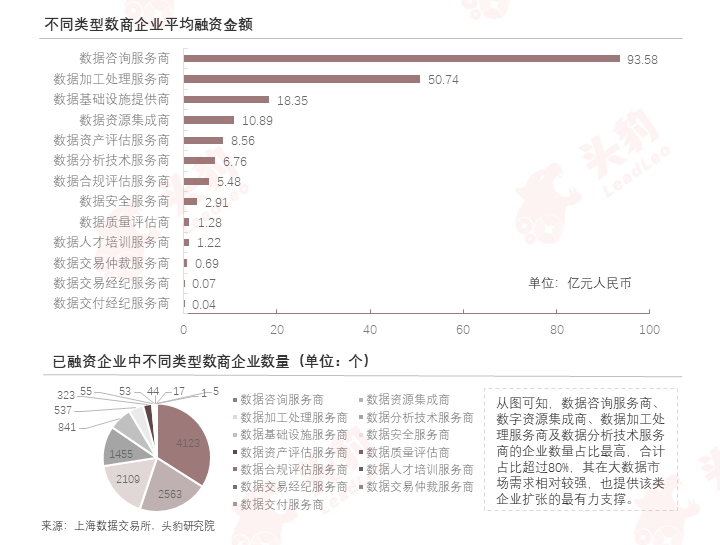

不同类型的大数据服务商在融资方面表现出差异,投资者对大规模数据服务商的看好,小规模企业需进一步发展和创新以提升融资水平和竞争力。

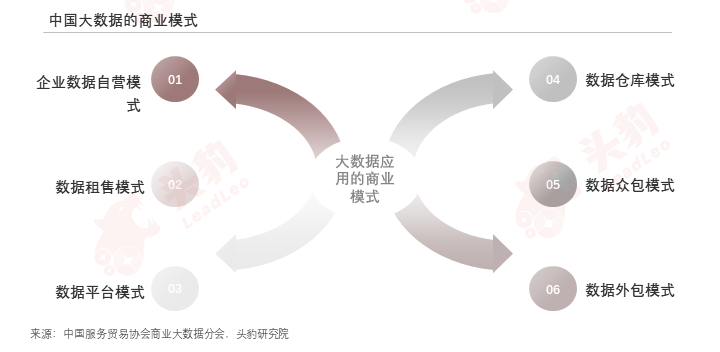

中国大数据领域的自营、租售、平台、仓库、众包和外包等商业模式,共同构建了一个多层次、多元化的商业生态系统,为企业提供灵活选择,促进数据驱动业务创新。

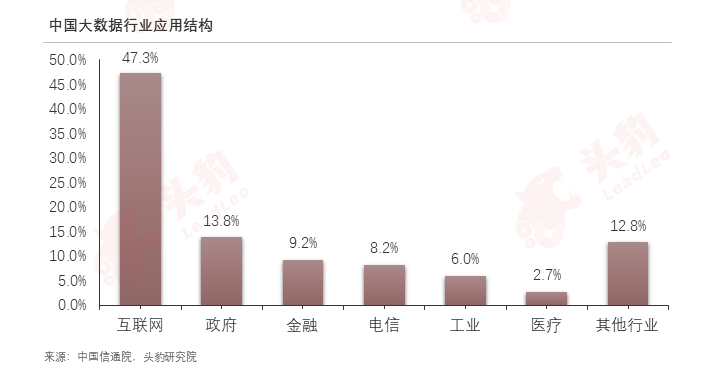

大数据已广泛渗透各下游行业,以互联网、政府、金融、电信行业应用占据主导地位,未来将随技术进步进一步深化应用,推动数字化转型全面发展。

03

大数据行业发展分析

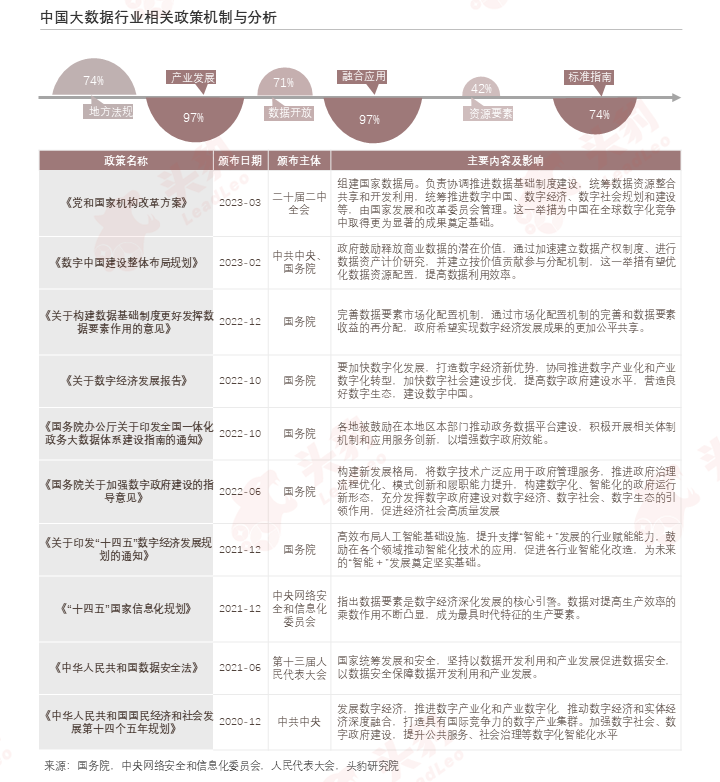

“十四五”时期,大数据发展环境不断优化,国家开始从产业发展、数据开放、融合应用、要素支撑等维度加强政策体系建设,促进大数据和数字经济高质量发展。

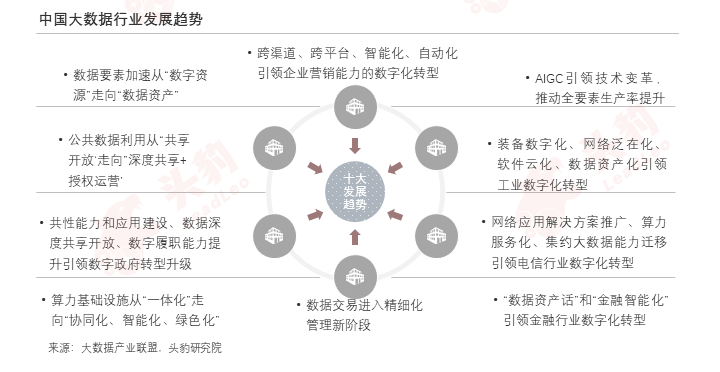

未来中国大数据行业发展趋势将呈现多个方面的变化,将聚焦于数据资产化、深度共享、技术升级、行业转型等多方面发展,推动数字经济繁荣。

大数据行业竞争壁垒体现在数据孤岛、技术创新困境、信息安全问题上,需统一数据共享机制、解决人才短缺、加强隐私保护与网络安全。

中国大数据解决方案供应商呈现多样市场结构,市场集中度较低,分为综合性、行业性和通用性三大类,形成多层次竞争格局,未来全球化竞争将共同塑造竞争格局,灵活创新的企业有望领先。

欲查看完整高清版图表,请前往文末获取

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓

相关推荐

2024年中国变压器行业概览:AI数据中心建设如火如荼,电网投资拉动变压器需求(独占版)

AI算力集群需要高密度电力供应,单机柜电力需求从几kW增至几十kW。全面实施AI后,Google电力需求或增加十倍。Google搜索消耗0.3瓦时电力,ChatGPT每次请求消耗2.9瓦时,每天90亿次搜索将每年额外消耗近10太瓦时电力。 NVIDIA占AI服务器市场95%,2023年出货10万台AI服务器,每年消耗约7.3太瓦时电力。预计到2026年,AI行业电力需求将增长至少十倍。 2022年,数据中心、加密货币和AI共消耗约460太瓦时电力,占全球总电力需求近2%。预计到2026年,这三者电力消耗将达620至1,050太瓦时,基准需求为800太瓦时,比2022年增加160至590太瓦时,相当于增加一个瑞典或德国的电力需求。

2024年中国变压器行业概览:AI数据中心建设如火如荼,电网投资拉动变压器需求(精简版)

AI算力集群需要高密度电力供应,单机柜电力需求从几kW增至几十kW。全面实施AI后,Google电力需求或增加十倍。Google搜索消耗0.3瓦时电力,ChatGPT每次请求消耗2.9瓦时,每天90亿次搜索将每年额外消耗近10太瓦时电力。 NVIDIA占AI服务器市场95%,2023年出货10万台AI服务器,每年消耗约7.3太瓦时电力。预计到2026年,AI行业电力需求将增长至少十倍。 2022年,数据中心、加密货币和AI共消耗约460太瓦时电力,占全球总电力需求近2%。预计到2026年,这三者电力消耗将达620至1,050太瓦时,基准需求为800太瓦时,比2022年增加160至590太瓦时,相当于增加一个瑞典或德国的电力需求。

2024年中国机器人传感器行业研究报告:商业化启航,人形机器人引领传感器行业新飞跃(精简版)

传感器是机器人感知外界的重要媒介,在人形机器人用到的众多传感器类型中,力传感器、电子皮肤、视觉传感器、惯性传感器等,不仅因其高价值量而受到重视,更因其与人形机器人的智能化、仿生化和高自由度等发展方向紧密相连,对提升机器人性能具有决定性作用,因此这些传感器具有较大的市场潜力。人形机器人量产在即,相关厂商及组织积极推动商业化进程,人形机器人未来市场空间广阔,带动关键传感器市场的高速发展,预计2030年传感器市场规模将超540亿元,年复合增长率为61.6%。本篇报告主要回答机器人传感器领域近期关注的问题,主要涉及: 1)哪些传感器市场更具发展潜力? 2)人形机器人为传感器市场带来多少增量? 3)传感器优势企业具备怎样的共性?

2024年中国机器人传感器行业研究报告:商业化启航,人形机器人引领传感器行业新飞跃(独占版)

传感器是机器人感知外界的重要媒介,在人形机器人用到的众多传感器类型中,力传感器、电子皮肤、视觉传感器、惯性传感器等,不仅因其高价值量而受到重视,更因其与人形机器人的智能化、仿生化和高自由度等发展方向紧密相连,对提升机器人性能具有决定性作用,因此这些传感器具有较大的市场潜力。人形机器人量产在即,相关厂商及组织积极推动商业化进程,人形机器人未来市场空间广阔,带动关键传感器市场的高速发展,预计2030年传感器市场规模将超540亿元,年复合增长率为61.6%。本篇报告主要回答机器人传感器领域近期关注的问题,主要涉及: 1)哪些传感器市场更具发展潜力? 2)人形机器人为传感器市场带来多少增量? 3)传感器优势企业具备怎样的共性?

2024年中国手持智能摄像机行业研究报告:掌中视界,洞见未来,手持智能摄像机科技之旅(独占版)

2024年中国手持智能摄像机行业研究报告:掌中视界,洞见未来,手持智能摄像机科技之旅

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。