系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年中国云直播行业研究报告:标准直播、快直播、慢直播》,首发于头豹科创网。

近日,诺贝尔文学奖得主古尔纳做客“与辉同行”直播间,和董宇辉完成了一场关于人生、阅读和写作的精彩对话。

这是他此次中国行的最后一场交流活动,也是他第一次参与网络直播。

直播间最高同时在线人数超过55万人,登上抖音热榜Top2,售出古尔纳作品第一辑2.2万套(11万册)。

这个数字,对于文学书而言,足以称得上“顶流”的带货量。

值得一提的是,抖音电商带货主播2024年1月排行榜的冠军,被董宇辉的“与辉同行”拿下,这期间董宇辉一共直播了20场,带货总额高达9.37亿!

另外,数据显示,除了董宇辉所在的东方甄选,2023全年,几家头部公司都交出了百亿成绩单,当前直播电商可以说是“风头无两”。

中国云直播市场有多大?云直播产业链情况如何?云直播行业竞争情况如何?

本文,头豹研究院旨在分析云直播行业情况,包括云直播行业分类、市场规模,深度分析细分市场竞争格局和产业链图谱等。

01

云直播行业综述

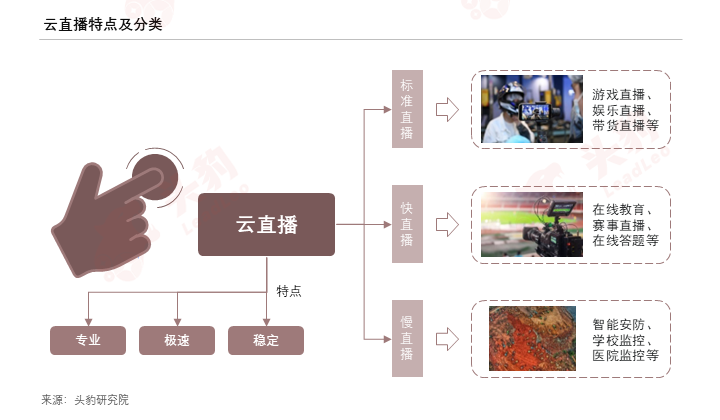

根据云直播的下游应用场景,可将云直播分为三类:大并发量需求的标准直播,超低延迟需求的快直播,高清视频内容的慢直播。

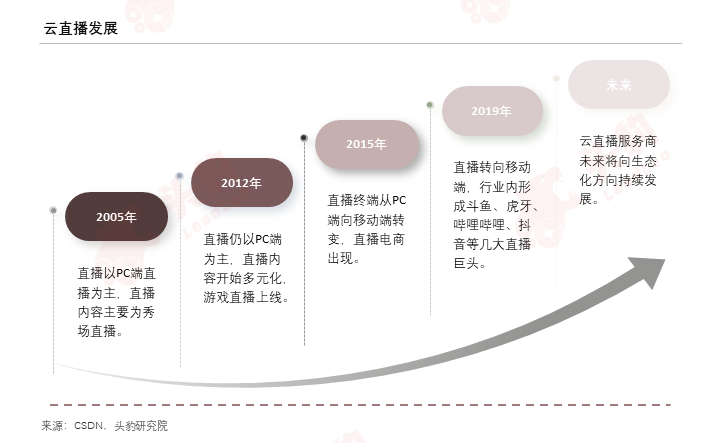

云直播行业发展到当前大致经历了四个阶段。从秀场直播开始,经历了“千播大战”到当前“巨头时代”;直播终端也从PC端逐渐转向移动端。

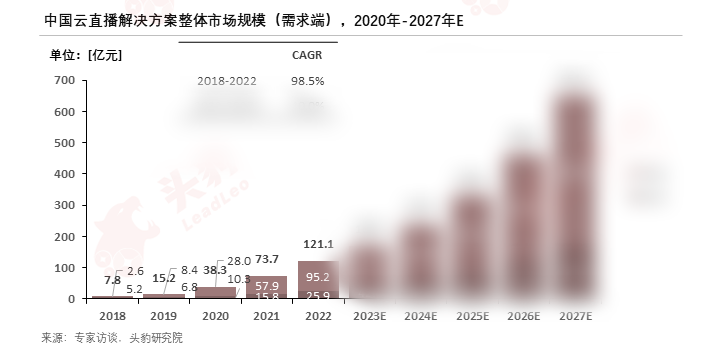

2022年,中国云直播整体解决方案市场规模达121.1亿元,行业规模增长迅猛,预计到2027年,中国云直播整体解决方案市场规模将达到651.3亿元,2022-2027CAGR为40%。

欲查看完整高清版图表,请前往文末获取

中国云直播SaaS市场主要由标准直播和快直播两大细分市场构成。其中标准直播市场规模约占整体市场规模的80%,未来,云直播应用将向快直播转移。

02

云直播产业链

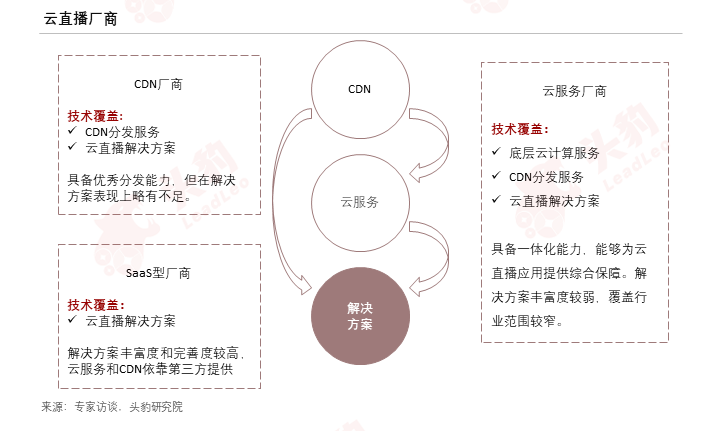

云直播服务产业链上游主要包括云服务商和CDN服务商,为中游云直播技术服务商提供底层技术支撑;中游主要为云直播技术服务商,为下游用户提供解决方案;下游则是各应用场景客户。

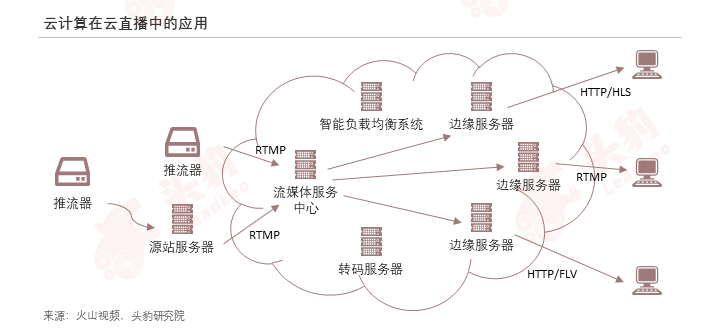

云直播核心功能中,调度模式主要采用引入了边缘计算的云上调度策略,由云计算厂商提供相应技术服务。

CDN,即内容分发网络,用来降低网络拥塞,提高用户访问响应速度和命中率。目前市面上各厂商CDN价格差别不大,以宽带计算,每1Gbps价格差距不足100元。

根据云直播厂商技术覆盖范围,可将厂商分为三类:技术覆盖完善的云服务厂商,部分技术覆盖的CDN厂商和以解决方案为主的SaaS型厂商。当前,云直播市场以SaaS型厂商为主。

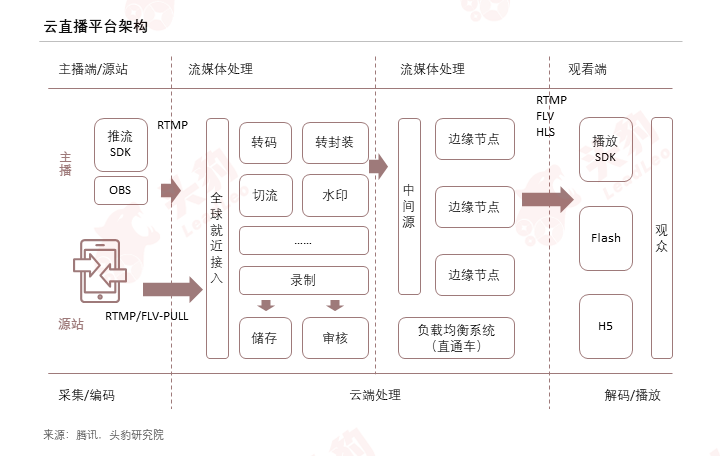

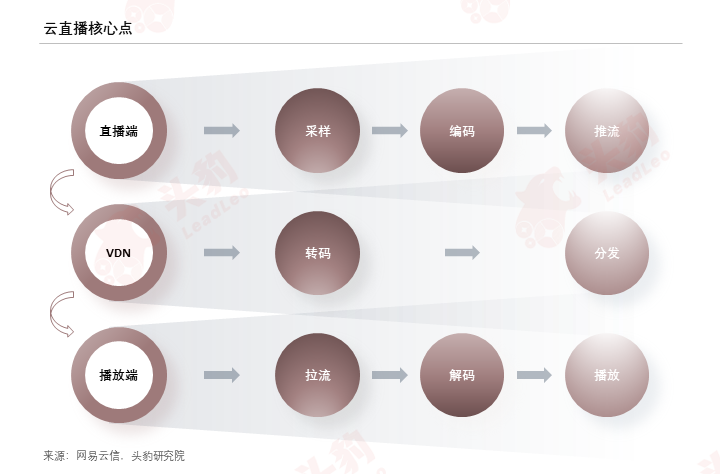

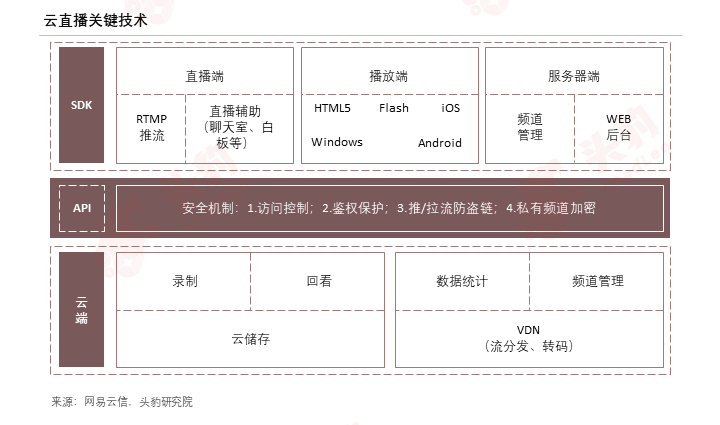

云直播技术,就是用云端模式,提供视频直播解决方案的技术,它涉及视频直播的各个环节,例如采样、编码、推流、转码、分发、拉流、解码和播放等。

音视频技术所包括的直播端(采样、编码、推流)、播放端(拉流、解码、播放)和视频分发网络(VDN)(转码、分发)是云直播的三个核心点,技术实现门槛较高。

视频云直播总体框架分为三层:上层是直播SDK、中间为API接口层、下面为云端服务层。直播端和播放端是视频云直播SDK的核心;安全机制是API的核心;流分发是云端的核心。

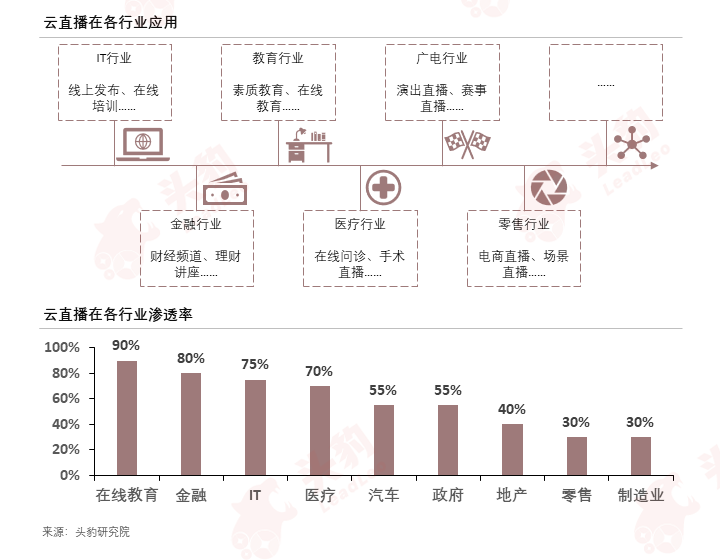

云直播已经渗透到各行业中,为各行业企业数字化赋能。其中,在线教育行业渗透程度最高,达到90%。

03

云直播行业概况

云直播在供需两端受到政策鼓励和支持,同时依靠国家大力发展的云计算、大数据等技术作为云直播的上游产业和技术支撑,下游助力企业数字化转型。

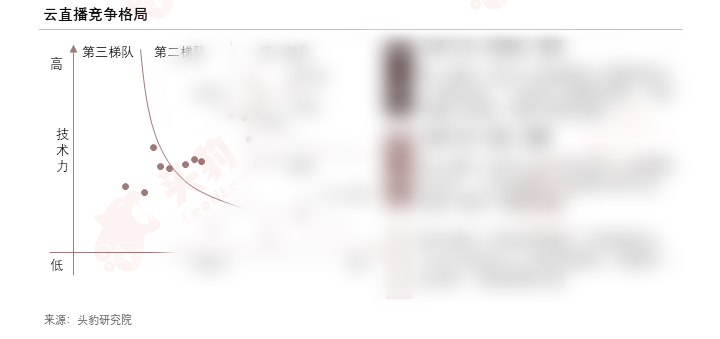

云直播行业竞争格局较为激烈,第一梯队厂商和第二梯队头部厂商间差距不大,第三梯队厂商较前两梯队厂商差距较大。未来,具备生态服务能力的云直播厂商将在行业内取得竞争优势。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国云直播行业代表性企业案例等,可扫描下方二维码获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓

相关推荐

2024年中国医疗器械出海之路:带量采购风暴后中国医疗器械价格狂降66.1%,出海能否为医疗器械企业找到新的增长点?(独占版)

全球医疗器械市场蓬勃发展,市场规模逐年增长,为中国医疗器械企业提供了广阔的出海空间。在细分赛道上,低值耗材与体外诊断产品因技术门槛低、市场需求广,出海情况良好;而高值耗材与医疗设备则面临更高的技术和市场准入门槛。中国医疗器械企业在国际化进程中展现积极态势,但品牌影响力仍有待提升。同时,企业也需应对海外产品注册制度及销售模式的挑战。尽管如此,国内外盈利空间差距仍为企业出海提供了动力。迈瑞医疗等领军企业的成功经验,为中国其他医疗器械企业提供了宝贵借鉴,助力其更好地把握出海机遇。

2024年中国医疗器械出海之路:带量采购风暴后中国医疗器械价格狂降66.1%,出海能否为医疗器械企业找到新的增长点?(摘要版)

全球医疗器械市场蓬勃发展,市场规模逐年增长,为中国医疗器械企业提供了广阔的出海空间。在细分赛道上,低值耗材与体外诊断产品因技术门槛低、市场需求广,出海情况良好;而高值耗材与医疗设备则面临更高的技术和市场准入门槛。中国医疗器械企业在国际化进程中展现积极态势,但品牌影响力仍有待提升。同时,企业也需应对海外产品注册制度及销售模式的挑战。尽管如此,国内外盈利空间差距仍为企业出海提供了动力。迈瑞医疗等领军企业的成功经验,为中国其他医疗器械企业提供了宝贵借鉴,助力其更好地把握出海机遇。

2024年中国获得性血友病药物治疗行业概览:近6万人患病,国产药品发展空间如何?(独占版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。