*本文参考报告:《2024年中国晶圆检测设备行业研究报告:半导体工艺控制核心设备,国产化率持续提升》,首发于头豹科创网。

随着半导体产业的快速发展,晶圆检测设备作为保障芯片制造质量和提高生产良率的重要工具,需求持续上升。这类设备广泛应用于光电子、车载芯片、5G通信、物联网等高端领域,已成为现代半导体生产线中的重要设备。

近年来,晶圆检测设备的技术也在不断升级。随着先进制程和大尺寸晶圆应用的普及,检测设备的自动化、智能化和精密化特性显得尤为关键。通过应用AI和机器学习技术,检测设备能够更高效地进行缺陷识别和数据分析,从而提升检测精度与速度。尤其在复杂的高性能芯片制造中,检测设备的高分辨率和快速检测能力为大规模生产提供了稳定支持。

从国内市场来看,头部公司在晶圆检测领域积极布局,加大研发投入,并逐步实现技术突破。在全球需求与政策支持的双重驱动下,国产晶圆检测设备正快速发展,提升了芯片生产过程的质量与效率,助力国内半导体产业链的整体提升。

本文,头豹研究院将对中国晶圆检测设备行业的发展现状、市场规模以及应用场景等进行分析,以期对未来发展方向进行研判。

01

中国晶圆检测设备行业综述

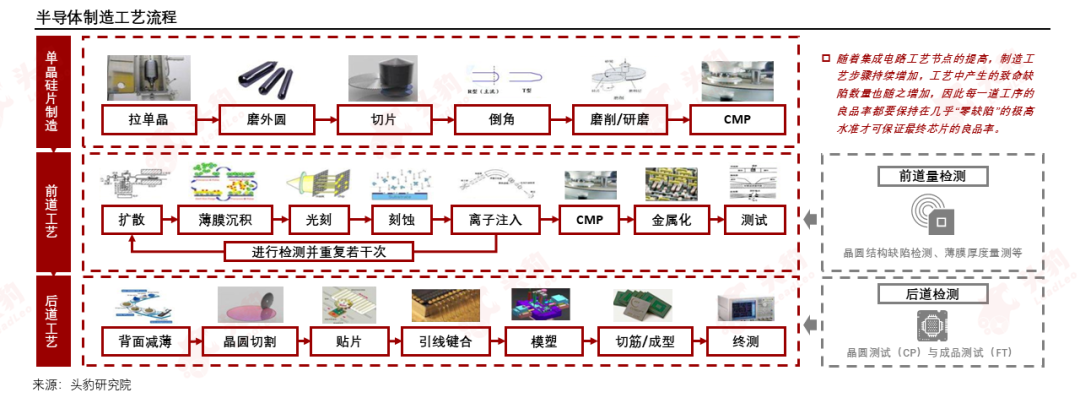

半导体设备可分为前道设备(晶圆制造)和后道设备(封装与测试)两大类。前道设备涉及硅片加工、光刻、刻蚀、离子注入、薄膜沉积、清洗、抛光、金属化等工艺,所对应的核心专用设备包括硅片加工设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备、量/检测设备等。

后道设备则包括封装设备和测试设备,同时后道先进封装工艺也会用到部分前道设备。

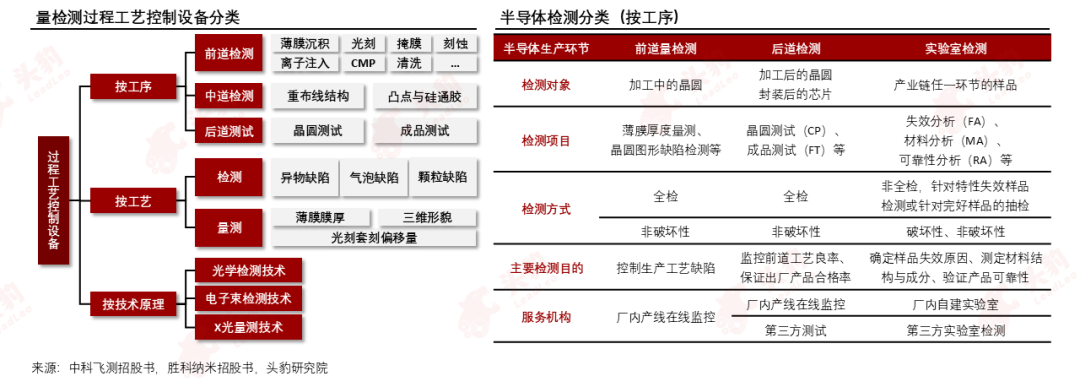

半导体过程控制(量/检测)设备为集成电路生产过程中的核心设备之一,贯穿于集成电路生产的全过程,是保证芯片生产良品率的关键。

从工艺上看,量/检测设备可分为检测(Inspection)和量测(Metrology)两大环节。检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷。

量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测;从工序上看,半导体检测可分为前道检测、后道检测及实验室检测。

其中,前道量检测主要应用于晶圆加工环节,目前主要以厂内产线在线监控为主。后道检测主要应用于晶圆加工后的芯片电性测试及功能性测试,目前主要以厂内产线在线监控及第三方测试为主。

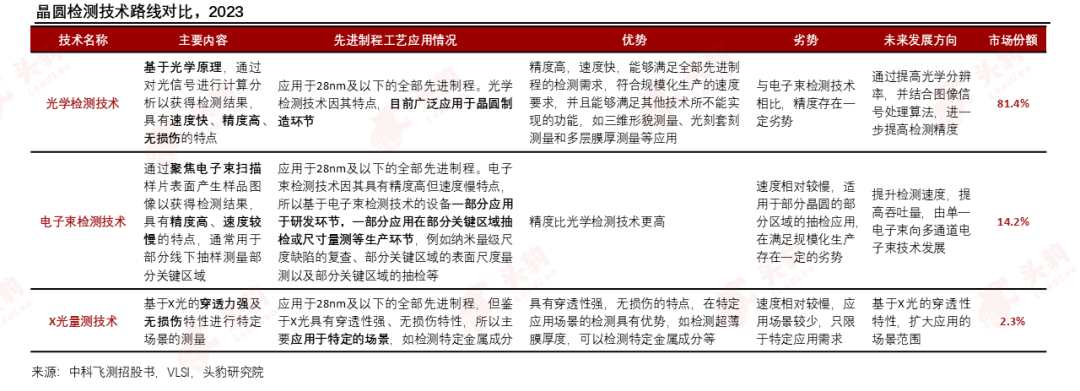

实验室检测则主要针对生效样品进行缺陷定位和故障分析,主要以第三方实验室及厂内自建实验室为主;从技术原理上看,量检测主要包括光学检测技术、电子束检测技术和X光量测技术,其中光学检测速度快、无接触,是目前主要的检测技术。

从技术路线来看,量/检测技术主要包括光学检测技术、电子束检测技术和X光量测技术。其中,光学检测技术室目前晶圆制造场景下的主要检测技术,2023年市场份额占比为81.4%。

光学检测技术、电子束检测技术和X光量测技术的差异主要体现在检测精度、检测速度及应用场景上。

在相同条件下,光学技术的检测速度比电子束检测技术快,速度可较电子束检测技术快1,000倍以上。

然而由于电子束的波长远短于光的波长,波长越短精度越高。因此在相同条件下,电子束检测技术拥有较光学检测更高的精度;与X光量测技术相比,光学检测技术的适用范围更广,X光量测技术主要应用于特定金属成分测量和超薄膜测量等特定领域。

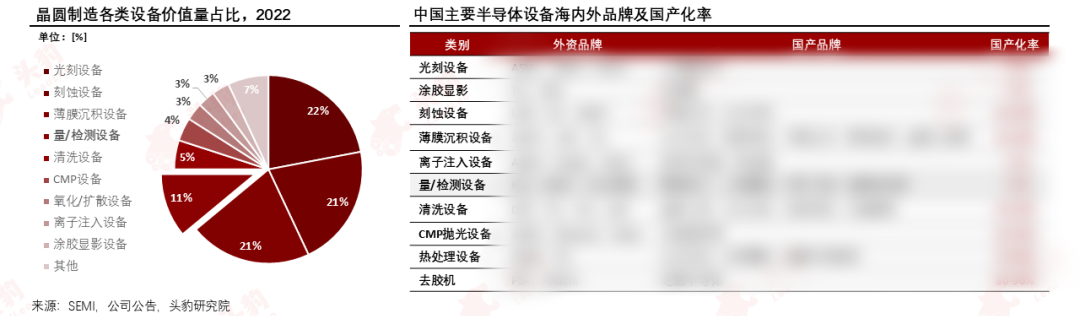

从晶圆厂的资本开支来看,20%-30%用于厂房建设,70%-80%用于设备投资。前道设备(晶圆制造)投资量占半导体设备投资量的约80%,封装和测试设备占比分别约为10%和8%。

2022年全球晶圆制造设备中,光刻设备、刻蚀设备和薄膜沉积设备价值量占比分别为22%、21%和21%,而量/检测设备价值量占比约为11%,显著高于清洗、CMP、涂胶显影、离子注入等细分领域设备。

目前在28nm及以上领域,中国半导体设备厂商已基本实现了全覆盖,国产化率达80%以上。而在14nm工艺上,中国半导体设备厂商也实现了50%以上的覆盖,国产化率已达到了20%以上。目前在14nm以下,国产化率仍较低,仅为10%左右。

中国大陆半导体设备国产化率稳步提升,刻蚀设备、薄膜沉积设备、清洗设备、CMP抛光设备的国产化率位于10%-30%之间,热处理设备国产化率位于30%-40%之间;去胶机国产化率达到了90%。然而,量/检测设备、离子注入设备、涂胶显影设备国产化率仍较低,处于5%以下;光刻设备国产化率仅不到1%,意味着国产替代空间大。

欲查看完整高清版图表,请前往文末获取

02

中国晶圆检测设备产业链分析

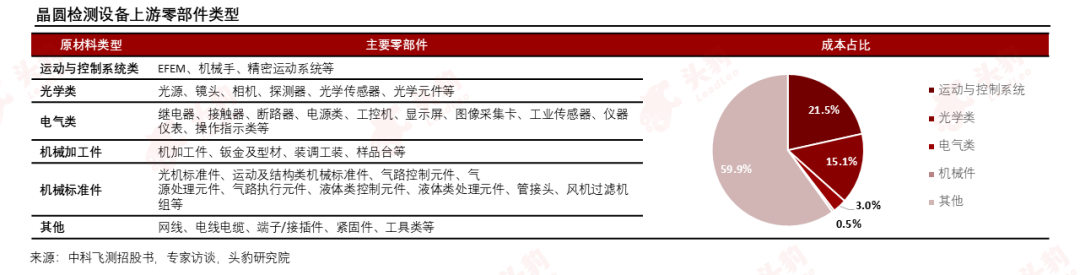

晶圆检测设备产业链上游为零部件厂商,包括运动与控制类、光学类、机械加工件厂商等;中游为晶圆检测设备厂商;下游为晶圆制造厂商。

欲查看完整高清版图表,请前往文末获取

晶圆检测设备上游零部件主要可分为运动与控制系统类、光学类、电气类、机械加工件和机械标准件,其中运动与控制系统类零部件和光学类零部件成本占比分别约为21.5%和15.1%。

先进设备前端模块(EFEM)、机械手等运动与控制系统类零部件主要从日本等海外供应商获取,而先进光学类零部件主要从日本和德国等海外供应商获取,相关零部件国产化程度相对较低。

中国晶圆检测设备厂商的商业模式为通过从海外采购高精度零部件,再由国内厂商进行组装。国产头部设备厂商由于采购量较大,通常在采购海外零部件厂商高精度零部件上具备渠道优势。

国产晶圆检测设备厂商核心竞争力之一在于零部件供应商渠道能力,而国产零部件供应商的核心竞争力又在于能否稳定获取海外高精度零部件。

国产晶圆检测设备厂商与海外头部厂商的商业模式均为采购零部件后进行组装,然而海外头部设备厂商通常能参与到上游零部件厂商的研发设计中。

由于早期国产晶圆检测设备厂商对于海外零部件采购量不大,通常只需要花费1-2个月进行零部件采购即可进行设备组装,设备交付周期可控制在4-8个月。

然而随着国产晶圆检测设备国产化替代程度不断提高,国产设备商对于海外高精度零部件需求量不断提升,海外零部件厂商出现了供不应求及交货周期大幅拉长的情况,这也使得国产晶圆检测设备商交货周期延长至6-14个月。

03

中国晶圆检测设备市场规模

2023年全球半导体量/检测设备市场规模达到128.3亿美元,同比增长1.6%,2019-2023年CAGR为19.1%。

中国大陆半导体量/检测设备市场规模由2019年的16.9亿美元增长至2022年的40.2亿美元,中国大陆在全球市场占比也由26.5%增长至31.8%。假设2023年中国大陆市场在全球占比为33.0%,则2023年中国大陆半导体量/检测设备市场规模为42.3亿美元。

预计全球量/检测设备市场将在2024年上半年开始回暖,然而中国大陆市场的恢复性增长将滞后半年到一年。

增长滞后主要由于:1)截至一季度,中国大陆晶圆代工厂订单增长不显著,且未见明显资本开支上调迹象;2)受美国芯片制裁的影响,具备高阶芯片的产品难以出货至中国大陆,中国大陆难以获得高阶主芯片将影响附属中低阶芯片的代工订单量,而中国大陆晶圆代工厂主要生产中低阶芯片。

厂商可通过高阶封装使得中阶芯片的组合具备高阶芯片的效能,而中国大陆厂商对于高阶封装技术的掌握仍需半年到一年的时间。高阶封装技术的掌握可使得中阶芯片代工需求量增长,进而推动包括量/检测设备在内的半导体设备采购需求增长。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国晶圆检测设备行业发展趋势、竞争格局及行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

长按扫描下方二维码阅读内容

若需购买报告,请使用PC端打开阅读页链接进行操作