全文字数:3661字,精读时间:7分钟

本文援引于报告《2019年肉制品行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

肉制品种类大放异彩,

随着中国国民经济快速发展,中国居民消费能力逐渐增强,消费升级趋势促进肉制品企业面临产品结构升级,肉制品产品迎来创新时代。从美食圈到现代食品工业,肉制品的呈现形式随着时代需求在不断演化、种类大放异彩,以不同的面貌出现在大众视野,“天然健康、清洁标签、高蛋白、便捷、健康”成为肉制品的新标签。

中西式肉制品两开花

肉制品指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品,不因加工工艺不同而异,均称为肉制品,主要包括:香肠、火腿、培根、酱卤肉、烧烤肉、肉干、肉脯、肉丸、调理肉串、肉饼、腌腊肉、水晶肉等。根据《肉与肉制品术语(GB/T 19480-2009)》的国家标准,肉制品可分为中式肉制品与西式肉制品两大类:(1)中式肉制品,细分可分为腊肉、肉松、中国火腿、咸肉、肉干、肉脯、卤制肉制品、槽肉制品、熏烤肉制品、中式香肠、生鲜香肠、生熏香肠、半干香肠、干香肠、调制肉制品、肉糕和腌制肉等。(2)西式肉制品,细分可分为熏煮火腿、熏煮香肠、培根、香肠制品、血肠、发酵香肠、火腿和肉灌肠等。

发展历史悠久,进入新吃肉时代

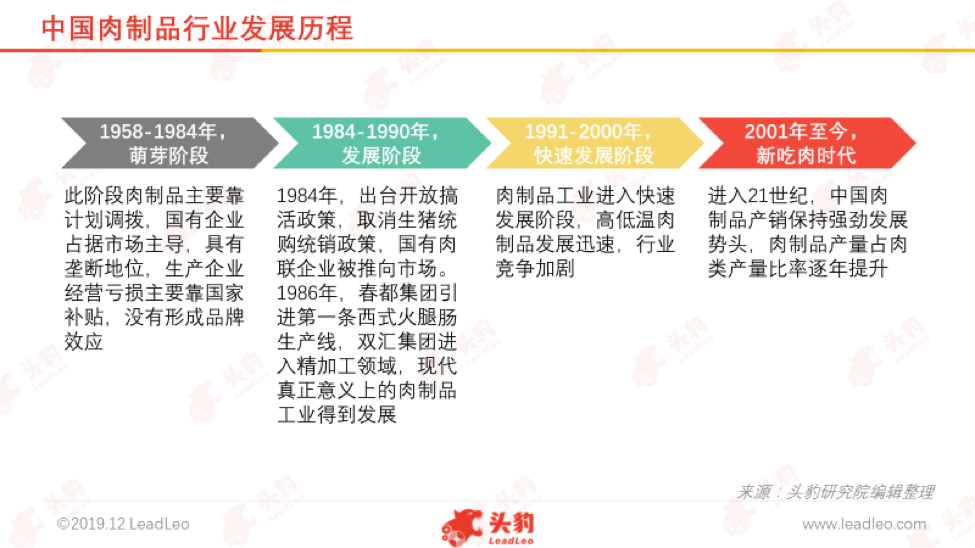

中国肉制品行业发展受经济、政策、社会环境等因素影响,发展至今共经历萌芽阶段、发展阶段、快速发展阶段、稳定发展阶段四个个阶段:萌芽阶段、发展阶段、快速发展阶段和稳定发展阶段。1958至1984年为肉制品行业萌芽阶段,该阶段将肉制品分为中式肉制品和西式肉制品,前者已有3,000年历史,而后者则是在鸦片战争后传入中国,两者均具有较长发展历史。1958年受中国政策影响,导致全国性粮食和副食品短缺,肉产量最低的1962年,猪肉、牛肉、羊肉生产总和仅194万吨,人均年占有量仅2.9千克,生肉需凭票证限量供应,肉制品的生产发展缓慢,且尚未形成工业化生产。1978年,中国开始加强经济建设,并实行改革开放政策,制定了加快农业发展的多项决定,中国中西式肉制品行业的发展得到重振。1984至1990年为发展阶段,中国猪肉、牛肉、羊肉等肉类生产产量总和为1,540.6万吨,人均年占有量达16.3千克,已较萌芽阶段时期产生了较大跨越。1990年,中国肉类总产量达2,857万吨,首次超越美国,成为世界之首。1991至2000年,肉制品进入快速发展阶段,该阶段随着产品、价格和消费者偏好等方面的变化,各类肉制品的消费也发生了较大变化,西式肉制品产量由约80%的下降至35%左右,中式肉制品逐渐开始占领中国市场份额。此外,中国国家标准总局和卫生部都相继对各类肉制品提出一定的生产标准和卫生标准,促进中国肉制品行业的规范发展,产品质量与产品合格率也逐年得到提升。进入21世纪,肉制品行业进入新吃肉时代。2001年中国正式加入世界贸易组织,以及坚持改革开放的国家发展政策,中国肉制品企业以及肉制品进出口额在2001年之后得到快速增长,肉制品的种类及口味愈加丰富,极大扩充了大众消费选择范围。此外,中国资本市场逐渐活跃,资本加持使得肉制品企业在生产线扩张、生产基地投产等方面提速较快,使中国“世界最大的肉类生产国”的地位得到稳固。

经多年发展,产业链得到充分完善

中国肉制品行业上游参与主体为畜禽养殖供应商、饲料加工供应商;中游参与主体为肉制品生产加工企业;下游参与者为商超、农贸市场等消费场景,最终传递至终端市场消费者。经过肉制品在中国的多年发展,产业链各环节已发展成熟。

上游成本成为肉制品企业毛利增长核心

畜禽养殖供应商是产业链上游主要参与者,是利用畜禽等已经被人类驯化的动物,或者鹿、麝、狐、貂、水獭、鹌鹑等野生动物的生理机能,通过人工饲养、繁殖,使其将牧草和饲料等植物能转变为动物能,以取得肉、蛋、奶等畜产品的生产部门。养殖业是农业的主要组成部分之一,与种植业并列为农业生产的两大支柱。当前,中国畜禽养殖业处于转型升级时期,产业发展不平衡不协调不充分的问题仍然较多,特别是2018年非洲猪瘟疫情发生以来,产业内部深层次的问题逐渐显现。畜禽养殖业产业升级、规模化生产、建立标准化生产体系成为当前行业主要发展方向。

中国肉制品行业中,原材料的成本占比超70%,所以原材料的成本走势对于毛利率的影响较大。根据中国农业部发布的中国全国范围猪肉、牛肉、羊肉平均价格数据显示,猪肉、牛肉、羊肉平均价2018年至2019年12月间呈现不同程度上涨。受非洲生猪疫情及中国畜禽养殖环保政策趋严等多方面因素影响,中国猪肉平均价涨幅较为明显。根据中国消费者对肉制品消费偏好调查显示,中国肉制品行业中主要以猪肉作为生产原材料,因此猪肉价格的波动对肉制品生产企业毛利率及盈利能力影响较大。

下游销售渠道丰富,为肉制品产品提供相应销售场景

商超渠道为产业链下游主要参与者。由于中国零售消费市场需求巨大,连锁商超规模也逐年扩张。中国传统商超领域主要由永辉超市、BHG、华润万家、百联集团、步步高等头部企业组成。外资传统商超主要有沃尔玛、麦德龙、山姆会员店、COSTCO等组成。新型零售超市主要由盒马鲜生、京东7Fresh、苏宁小店等组成。头部商超市场或地方性商超市场与中游肉制品企业间的供应模式经过较丰富的市场验证,发展较为成熟,供应关系和供应价格相对稳定。此外,近年受消费者消费理念的转变以及消费升级影响,下游商超逐步打造多元化的零售生态圈,较好地承接了中游肉制品丰富的产品种类。

产品结构升级,市场规模处于调整期

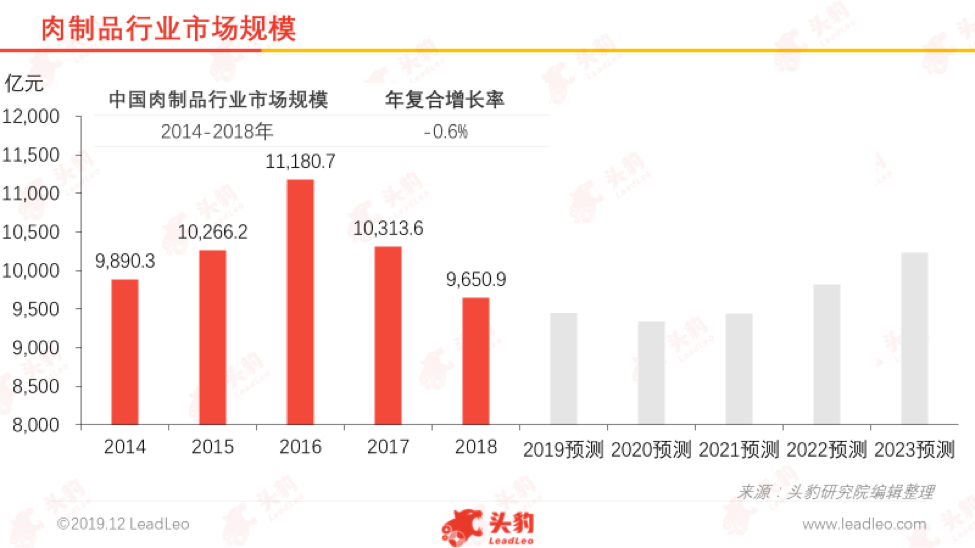

中国是世界上最大的肉类生产国,但肉类制品大多都是初加工产品,精深加工的肉制品较少,与全球发达国家肉制品仍具有一定差距。肉制品行业对上游畜禽养殖业依赖较为严重,中国畜禽养殖与肉类市场需求变化不相适应,肉类加工原料供应不足,较难应对下游庞大市场需求。由于原料供应不足,肉制品企业对畜禽原料资源的争夺愈加激烈,因此中国部分肉制品加工企业出现加工能力过剩和经营亏损的问题。由于受到2018年猪瘟以及猪肉供给短缺问题,中国猪肉平均价格由2018年22.5元每千克上涨至2019年的33.3元每千克(2019年前11月市场平均价格),涨幅达48%。猪肉价格的持续上升导致肉制品加工企业的生产成本不断上升,猪肉加工作为肉制品加工中最主要的细分,猪肉的价格较大地影响了整个产业链环节。此外,市场终端产品销售情况不理想,行业毛利率逐步降低,行业市场规模出现回落,肉制品企业面临转型,以改善现存市场状况。2014年,中国肉制品行业市场规模达9,890.3亿元,2018年回落至9,650.9亿元,主要原因是由于宏观经济整体疲软,猪牛羊肉整体产量缩减。未来肉制品行业产业链上游供给短缺问题会逐步得到化解,市场规模稳定增长,预计到2023年中国肉制品市场规模将突破万亿。

低温肉制品成未来主要发展方向

Ø 大力生产低温肉制品产品

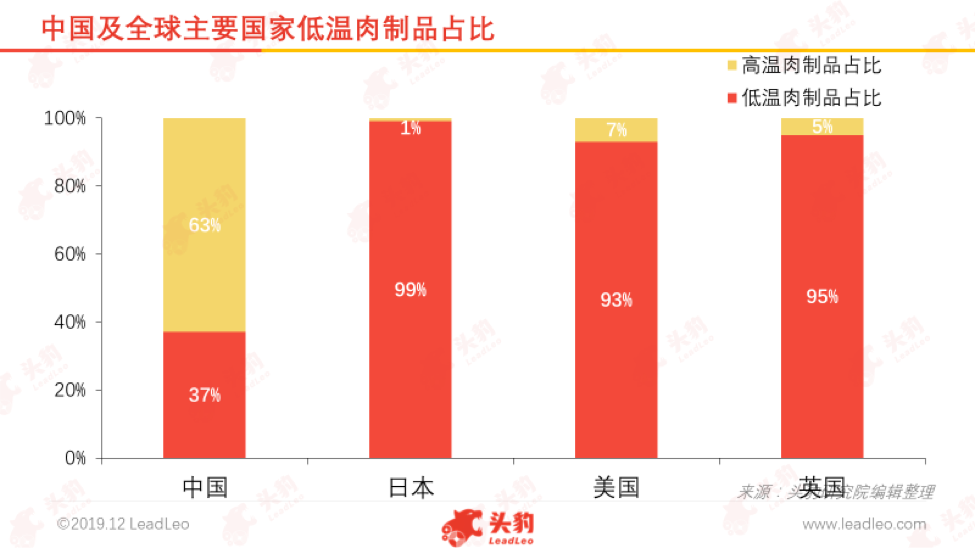

低温肉制品指在常压下通过蒸、煮、熏、烤加工过程,使肉制品的中心温度达到72℃-85℃,并通过杀菌处理加工,在包装、贮存、流通销售过程中始终保持低温的肉制品。低温肉制品具有鲜嫩、脆软、可口、风味佳的特点,如培根、牛排等,且加工技术先进,在品质上优于高温肉制品。随着中国居民生活水平的提高,消费能力的增强以及健康饮食观念的强化,使得低温肉制品将在肉制品市场上逐渐占据主导地位,得到越来越多消费者的喜爱,并发展成为肉类制品消费的新热点。

近年,中国相关监管部门鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜加工”的发展模式,建设畜禽产品冷链物流体系,减少了畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。该发展模式将有利于中国肉制品企业大力发展低温肉制品产品,帮助企业实现内部产品结构升级,一方面契合中国相关政策、监管要求,另一方面迎合中国消费升级趋势及消费者偏好,可为企业找到新的利润规模增长点。此外,从消费习惯角度分析,外卖的兴起可印证“懒文化”在中国年轻一代消费群体中盛行,低温肉制品具备了发展潜力。

深度见解:消费升级趋势延续,高端产品潜力巨大

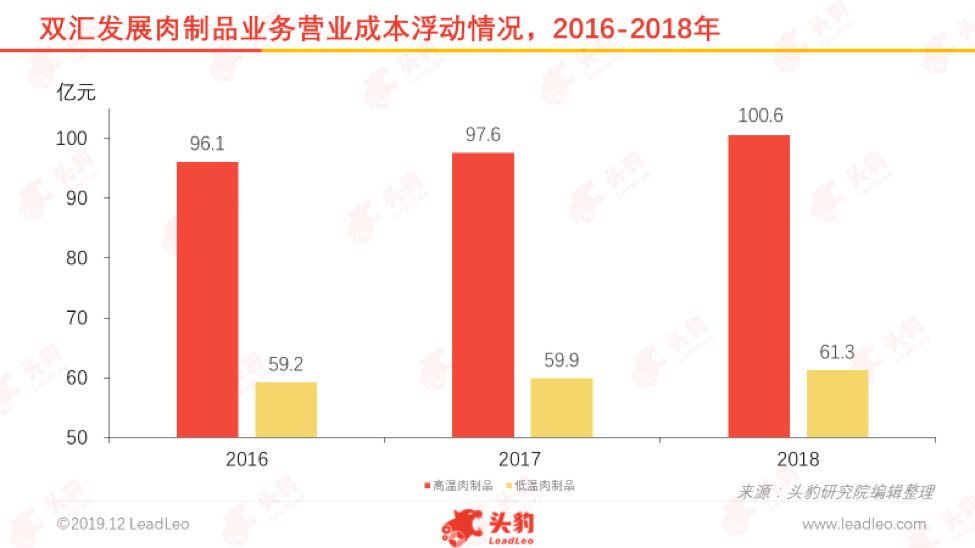

中国肉制品龙头企业双汇发展为顺应消费升级趋势,调整集团产品结构:“稳高温,上低温,大力推广美式西式产品,中式产品工业化,休闲产品更休闲,调理食材产品工业化,肉蛋奶菜粮结合走大健康道路”。其中,肉制品分成了高温部、低温部、中式产品部,且不同区域设立研发中心,加强当地特色产品的开发。

随着中国经济飞速发展,中国城镇人均可支配收入持续上升,人均消费支出也逐渐增长。根据中国国家统计局数据显示,中国城镇居民人均可支配收入由2014年的28,843.9元增长至2018年39,250.8元,年均复合增长率达8%,中国城镇居民人均消费支出(食品烟酒)由2014年6,000元增长至2018年7,239元,年均复合增长率达4.8%,大众消费能力增强,消费升级趋势明显。消费升级会促使大众在食品类消费中更偏爱高质量、高品质的食品,以及带动三四线及以下城市对高端肉制品需求的增长。消费升级将驱动肉制品行业市场规模逐步扩大,促使肉制品企业进行产品结构升级、生产标准升级、商业模式升级,以保障高端产品持续为企业带来利润流入。