系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

【引语】

随着全球电气化进程加快,新能源汽车渗透率迅速提升,推动三元材料需求进一步增长。作为三元材料的重要原料之一,镍能够提供更高的能量密度和更大的储存容量,其重要性正越发凸显。未来,伴随中国新能源汽车的快速崛起,不锈钢和电池应用领域将得到扩大,电镀和其他需求也将随疫情减弱而逐步复苏,镍的市场发展将迎来新的机遇。长远来看,海外的红土镍矿资源将会是行业未来争夺的重点,同时红土镍矿的崛起将直接推动镍铁一体化经营模式的快速发展。

镍矿石是含有镍单质或镍铁化合物且能够经济利用的矿物集合体,是镍金属及镍合金冶炼领域的重要原材料。镍是一种银白色金属,镍金属具有良好的机械强度及加工性、难熔耐高温性及化学稳定性等特点,广泛应用于不锈钢、合金钢制造领域。

当前,已探明具有镍元素矿石约50余种。在具有经济利用价值的镍矿石中,根据镍矿石中镍元素赋存形态划分,镍矿石可分为硫化镍矿石及氧化镍矿石两类。硫化镍矿石中,镍元素以游离态硫化镍形式存在,多以岩浆熔离型铜镍矿为主,其中镍含量在3%以上时为富矿,可直接冶炼,而镍含量低于3%时,需要选矿处理。而镍矿石含量低于3%时,主要伴有大量的金属矿物和脉石矿物。而在氧化镍矿石内,镍元素以游离态氧化镍形式存在,由超基性岩风化变质形成,镍含量约1%-4%。氧化镍矿基本上分为两类,一类是红土镍矿,另一类是硅酸镍矿。

镍的定义和分类

来源:沙利文公司

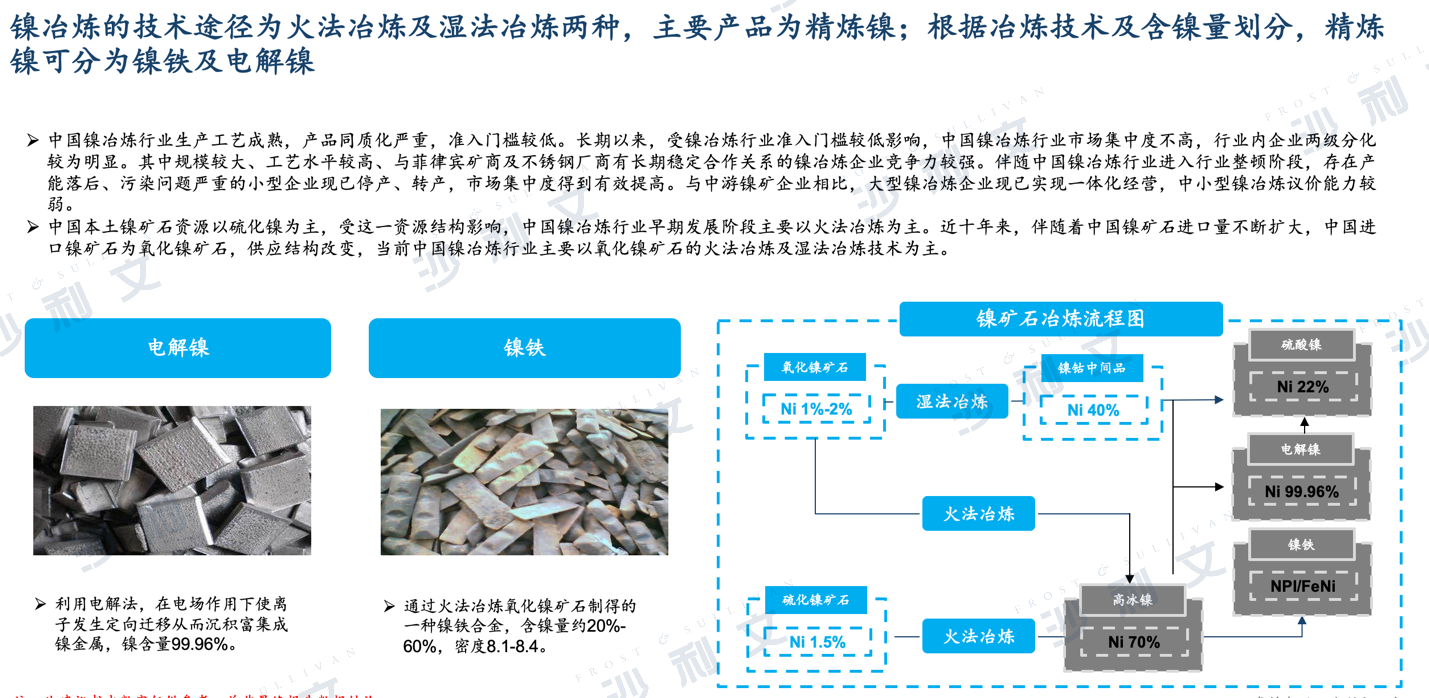

中国镍冶炼行业生产工艺成熟,产品同质化严重,准入门槛较低。长期以来,受镍冶炼行业准入门槛较低影响,中国镍冶炼行业市场集中度不高,行业内企业两级分化较为明显。其中规模较大、工艺水平较高、与海外矿商及不锈钢厂商有长期稳定合作关系的镍冶炼企业竞争力较强。伴随中国镍冶炼行业进入行业整顿阶段,存在产能落后、污染问题严重的小型企业现已停产、转产,市场集中度得到有效提高。与中游镍矿企业相比,大型镍冶炼企业现已实现一体化经营,中小型镍冶炼议价能力较弱。

来源:沙利文公司

中国本土镍矿石资源以硫化镍为主,受这一资源结构影响,中国镍冶炼行业早期发展阶段主要以火法冶炼为主。近十年来,伴随着中国镍矿石进口量不断扩大,中国进口镍矿石为氧化镍矿石,氧化镍矿石比例逐渐上升,当前中国镍冶炼行业主要以氧化镍矿石的火法冶炼及湿法冶炼技术为主。

从镍产品和服务产业链来看,上游参与主体为镍矿石开采设备供应商;产业链中游参与主体是镍矿石开采企业和镍冶炼企业;下游是不锈钢、电池和合金等。

来源:沙利文公司

具体而言,产业链的上游镍矿石开采设备供应商包括民用爆破器材生产商及矿山机械设备制造商。民用爆破器材主要应用于矿山表面土方石剥离作业及镍矿石开采、破碎环节,属于镍矿石开采环节消耗品。产业链上游民用爆破器材生产商生产产品包括工业雷管、工业索类及工业炸药三种。中国民用爆破器材行业准入门槛高,行业监管严格,市场开放程度有限,竞争相对温和,行业存在区域性垄断特点。从业企业需具有民用爆炸危险品生产许可资质,现阶段已限制发放新增民用爆破器材生产许可证,市场开放程度有限。此外,受民用爆破器材具有爆炸危险性的限制,产品运输半径较小,企业销售区域有限。中小型企业基本垄断所在区域的民用爆破器材市场,但产品销售范围较为局限。现阶段,仅少数头部企业如:四川雅化、江南化工、雷鸣科化等企业具备跨区域销售实力。受这一格局影响,中游镍矿企业购买民用爆破器材可选性有限,上游民爆器材企业具有较高议价能力。而矿山机械设备制造商主要制造、销售中游镍矿石开采、运输环节所需专用机械设备。矿山机械设备具有一次性投入、持续产出特性。矿山机械设备主要包括矿用钻机、矿用挖机、矿用铲运机及矿用卡车。中国矿山机械设备行业市场集中度高,三一重工、徐工集团等头部企业市场占有率超过70%。此类头部企业具有大型矿山机械生产技术,其中,矿用卡车、矿用挖掘机等部分产品现已成功打入国际市场。中国矿山机械行业市场规模与下游矿山开采领域发展情况高度关联。过去五年间,受中国宏观经济放缓,总体采矿行业处于环保整顿等因素影响,中国矿山机械行业市场规模基本保持稳定。中国矿山机械制造企业应用覆盖广、市场需求量大。与中游企业相比,中国矿山机械制造企业具有较强议价能力。

中国镍矿石行业属于下游驱动型及资源依赖型行业,不锈钢是中国镍矿石下游最大消耗领域,历年约占总消耗量80%左右。中国是全球最大的不锈钢生产国及消费国,受下游不锈钢需求增长驱动,中国镍矿石行业保持高速增长。近十年,受宏观经济增长,居民可支配收入快速增长影响,下游建筑领域及日用不锈钢金属制品领域快速发展,进一步带动上游镍矿石行业快速发展。未来,伴随着中国新能源汽车的快速崛起,不锈钢和电池应用领域将得到扩大,存在进一步推高中国镍矿价格及市场需求的可能。

目前新能源电动汽车是新能源发展的主流方向,而三元锂电池是电动汽车的主流动力电池,高镍化则是动力电池主要的发展方向。新能源汽车动力电池的高速发展,将对镍行业结构形成长远影响。全球新能源乘用车销量从2017年的116.2万辆增长至2021年631.1万辆,年均复合增长率约为52.7%。未来,全球新能源乘用车销量将持续保持高速增长,有望至2026年达到2,418.5万辆,2022年至2026年年均复合增长率约为25.5%。在动力电池中,随着镍元素含量的升高,三元正极材料的比容量逐渐升高,电芯的能量密度也会随之提高。未来随着高镍正极产品性能的持续优化,电池的能量密度有望进一步提升,镍在动力电池领域的应用占比也将持续上升。并且,全球动力锂电池装机量从2017年的64.3GWh增长至2021年293.7GWh,年均复合增长率约为46.2%。未来,全球动力锂电池出货量将持续保持高速增长,将以36.3%的年均复合增长率从2022年的489.5GWh增长至2026年1,688.1GWh。

镍的产业链下游

来源:沙利文公司

长远来看,海外的红土镍矿资源将会是行业未来争夺的重点,同时红土镍矿的崛起将直接推动镍铁一体化经营模式的快速发展。近年来,全球硫化镍矿的供应量逐年下降,与之相比,红土镍矿的供应却大幅上升。红土镍矿的优势十分显著。首先最大的优势在于资源储量十分丰富,相对硫化镍矿供应来说,面对迅猛的不锈钢和新能源车三元锂电池对镍的需求,红土镍矿资源相对宽松;其次是红土镍矿计价方式是以镍含量计价,矿石中丰富的铁元素不计价,使得下游不锈钢的成本大大降低;再者是红土镍矿位于土壤表层,相当于露天开采,且非硬岩形态,开采和勘探成本极低;最后是红土镍矿资源位于赤道附近例如印尼和菲律宾等沿海国家和地区,类似地区海运发达便利,方便外运。

并且,“一带一路“将刺激镍矿的海外布局。2013年,习近平总书记提出“一带一路”倡议,旨在构建中国全方位开放新格局。“一带一路”连接了中国与中亚、东南亚、南亚、西亚、非洲乃至美洲及欧洲部分国家和地区,凭借陆上及海上重要交通节点,为中国与各方形成合作共赢关系创建良好平台。通过“一带一路”,中国镍矿企业将获得更多国际合作机会,极大扩张中国海外镍矿石资源版图。当前,中国镍矿企业投资热点集中在非洲、澳洲及东南亚地区,未来,伴随“一带一路”战略布局的加深,中资镍矿企业在海外地区镍矿石资源布局将成为重点。

展望未来,在资本市场介入下,头部企业业务领域不断扩大,有望实现跨越式发展。中国镍矿企业将以一体化经营为主要发展方向,以本土及海外镍矿资源为核心,加快沿产业链下游纵向延伸,形成镍铁一体化经营模式,重构产业链结构。镍铁一体化经营模式有利于保障镍矿石资源充分利用,提高镍矿企业抗风险能力。未来,镍矿企业一体化规模将不断扩大,市场集中度有望进一步提升。

相关推荐

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2024年中国获得性血友病药物治疗行业概览:近6万人患病,国产药品发展空间如何?(独占版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

2023年中国工商业储能行业系列报告(下):多重利好,行业增速加快

储能是指通过介质或设备把能量存储,在需要时再释放的过程。工商业储能是储能市场重要组成部分。储能根据应用终端划分,可分为电源侧、电网侧、用户侧储能;其中,电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能;用户侧储能分为工商业储能与家庭储能。目前,中国用户侧储能基本以工商业储能为主。 工商业用户配置储能的主要原因是满足自身内部用电需求,通过利用峰谷电价差套利来降低运营成本,也可作为备用电源应对突发停电事故;如果使用光伏发电可有效提升清洁能源利用率。

2023年中国药企出海行业短报告: 借船出海进程提速, 中国制药“因地制宜”破困境(摘要版)

回顾生物医药领域发展历程,中国制药企业发展初期从本土仿制入手,攫取海外企业创新制药技术与工艺,中国用药市场逐渐摆脱对进口品牌的依赖,本土产品渗透率显著提升。而后中国各方面综合实力加速提升,本土药企以研发投入为发力点,辅助化学药品制造工艺创新和生物制剂新靶点挖掘。近年诸多本土药企已开启出海征程,“中国制造”走向世界舞台未来可期。 自主出海和借船出海(License-Out)是目前中国药企拓展海外市场的常用商业模式,企业需根据自身发展现状,从资金储备、研发实力、营运资金回流、销售体系支撑等角度进行衡量,以选择最优出海方案。 出海初期也带来诸多“水土不服”问题,FDA与NMPA审批着眼点存在差异,不乏本土企业遭海外市场“退货”,赛道选择和市场适配度成为当前中国药企出海前面临的重点问题。 本文通过梳理中国药企出海发展历程、全球政策影响、出海环境现状及海外拓展风险点,从而对中国制药企业出海前景作出深入探究。

2023年中国药企出海行业短报告: 借船出海进程提速, 中国制药“因地制宜”破困境(独占版)

回顾生物医药领域发展历程,中国制药企业发展初期从本土仿制入手,攫取海外企业创新制药技术与工艺,中国用药市场逐渐摆脱对进口品牌的依赖,本土产品渗透率显著提升。而后中国各方面综合实力加速提升,本土药企以研发投入为发力点,辅助化学药品制造工艺创新和生物制剂新靶点挖掘。近年诸多本土药企已开启出海征程,“中国制造”走向世界舞台未来可期。 自主出海和借船出海(License-Out)是目前中国药企拓展海外市场的常用商业模式,企业需根据自身发展现状,从资金储备、研发实力、营运资金回流、销售体系支撑等角度进行衡量,以选择最优出海方案。 出海初期也带来诸多“水土不服”问题,FDA与NMPA审批着眼点存在差异,不乏本土企业遭海外市场“退货”,赛道选择和市场适配度成为当前中国药企出海前面临的重点问题。 本文通过梳理中国药企出海发展历程、全球政策影响、出海环境现状及海外拓展风险点,从而对中国制药企业出海前景作出深入探究。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。